En avril 2026, Johnson & Johnson (JNJ) fait peau neuve. En cédant le segment grand public Kenvue à plus faible marge et en évoluant vers une séparation stratégique de son activité Orthopédie, J&J s'est transformé en une puissance pure-play Médecine Innovante et MedTech. Malgré un retard sur le gain quotidien récent de 2,51 % du S&P 500, JNJ a bondi de 60 % depuis le début de 2025, se négociant à 241,30 $. Les investisseurs sont actuellement engagés dans un bras de fer : les haussiers mettent en avant un pipeline de la décennie avec des actifs comme Darzalex et Carvykti prêts à compenser les pertes héritées, tandis que les baissiers avertissent que 67 000 procès de talc non résolus et les négociations de prix Medicare représentent un plafond structurel.

À l'approche du rapport de résultats du 14 avril 2026, J&J se positionne comme « la seule entreprise de santé à générer plus de 100 milliards de dollars de revenus annuels ». Avec 51 approbations de médicaments dans le rétroviseur et un moteur de R&D de 14,6 milliards de dollars, JNJ n'est plus un conglomérat à évolution lente. Ce guide analyse la prédiction du prix de l'action JNJ pour 2026 en utilisant les données de Zacks Research, Trefis, Simply Wall St et TIKR.

Vous découvrirez également comment obtenir une exposition aux futures d'actions Johnson & Johnson (JNJ) via BingX TradFi.

Top 5 des choses à savoir pour les investisseurs JNJ en 2026

- L'objectif de revenus de 101 milliards $ : J&J a émis des prévisions de ventes 2026 de 100 à 101 milliards de dollars, signalant que ses portefeuilles d'oncologie et d'immunologie à forte croissance ont absorbé avec succès la chute de Stelara.

- L'ombre des litiges de talc : Plus de 67 000 plaignants continuent de poursuivre J&J pour des réclamations de cancer liées à l'amiante. Les analystes estiment une fourchette de règlement potentielle de 10 à 15 milliards de dollars, ce qui maintient le multiple de valorisation de l'action supprimé par rapport aux pairs pure-play.

- Statut de Roi du Dividende : Avec 63 années consécutives d'augmentations de dividendes et un rendement actuel d'environ 2,15 % en avril 2026, JNJ reste un actif défensif de premier plan pour les chercheurs de revenus passifs pendant la volatilité du marché.

- Lancement MedTech PFA : Le déploiement européen du système VARIPULSE Pro (Ablation par Champ Pulsé) marque l'expansion agressive de J&J sur le marché à forte croissance des arythmies cardiaques.

- Négociations de prix IRA : Pour la première fois, Medicare négocie les prix sur les best-sellers comme Stelara et Xarelto, créant un nouveau vent contraire de marge que l'entreprise doit compenser par une croissance tirée par les volumes dans les nouvelles thérapies.

Qu'est-ce que Johnson & Johnson (JNJ) ?

Johnson & Johnson est la plus grande entreprise de santé au monde, dont le siège est à New Brunswick, New Jersey. Suite à la scission de Kenvue (Santé Grand Public) en 2023, l'entreprise opère deux segments principaux : Médecine Innovante (Produits pharmaceutiques) et MedTech (Dispositifs Médicaux).

J&J sert de pierre angulaire de l'infrastructure de santé mondiale, avec 28 plateformes ou produits générant chacun au moins 1 milliard de dollars de revenus annuels. Sous la direction du PDG Joaquin Duato, l'entreprise s'est orientée vers des domaines thérapeutiques de haute science comme l'Oncologie, l'Immunologie et les Neurosciences.

JNJ entre dans le Q1 2026 avec un BPA consensus de 2,68 $. Bien que le ratio P/E prospectif de 20,6x de l'action soit à prime par rapport à la moyenne de l'industrie pharmaceutique de 14,2, son Retour sur Capitaux Propres (ROE) de 35 % et ses 21 milliards de dollars de flux de trésorerie libre projetés justifient son statut d'actif de fuite vers la qualité premium.

Stratégie 2026 de J&J : La Transformation Catapulte

- Domination Oncologie : J&J vise 50 milliards de dollars de revenus en Oncologie d'ici 2030, menés par Darzalex (Myélome Multiple) et la croissance explosive de 96 % de la thérapie cellulaire Carvykti.

- MedTech de Précision : L'acquisition d'Abiomed et le lancement de la franchise de vision chirurgicale TECNIS PureSee signalent un mouvement vers la robotique à haute marge et les interventions cardiovasculaires.

- Le Profil de Croissance post-Kenvue : En cédant les pansements et poudres pour bébé à évolution plus lente, J&J a augmenté sa marge de revenu net à environ 28,5 %, lui permettant de réinvestir dans des acquisitions d'appoint comme l'accord de 3,05 milliards de dollars avec Halda Therapeutics.

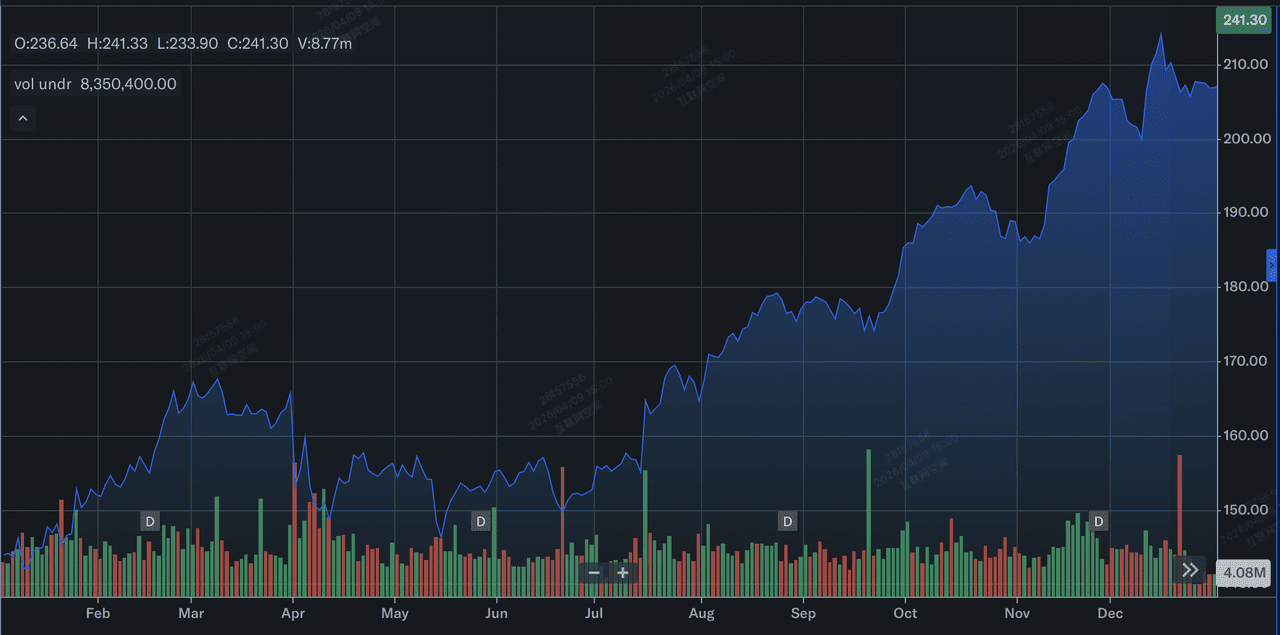

Performance de l'Action Johnson & Johnson en 2025 : Aperçu

Performance de l'action J&J en 2025 | Source : Yahoo Finance

En 2025, Johnson & Johnson (JNJ) a livré une performance catapulte, caractérisée par une appréciation significative du cours de l'action et une croissance opérationnelle robuste. L'action a bondi d'environ 44 % sur l'année, passant d'environ 144 $ début janvier à près de 207 $ à la clôture du 31 décembre, surperformant significativement ses moyennes historiques. Cette hausse a été soutenue par une augmentation de 6 % des ventes déclarées annuelles à 94,2 milliards de dollars et un bond spectaculaire de 90,5 % du bénéfice par action dilué (BPA) à 11,03 $, largement dû à l'absence de charges ponctuelles liées à la scission de Kenvue en 2024.

Opérationnellement, la croissance a été tirée par 28 plateformes milliardaires, avec des blockbusters d'oncologie comme Darzalex et Carvykti, qui a dépassé 1 milliard de dollars de ventes annuelles pour la première fois, menant le segment Médecine Innovante. Malgré la falaise imminente de Stelara et les litiges de talc en cours, le pivot stratégique de J&J vers les produits pharmaceutiques et MedTech à haute marge lui a permis d'entrer en 2026 avec une capitalisation boursière dépassant 580 milliards de dollars et des perspectives de ventes record.

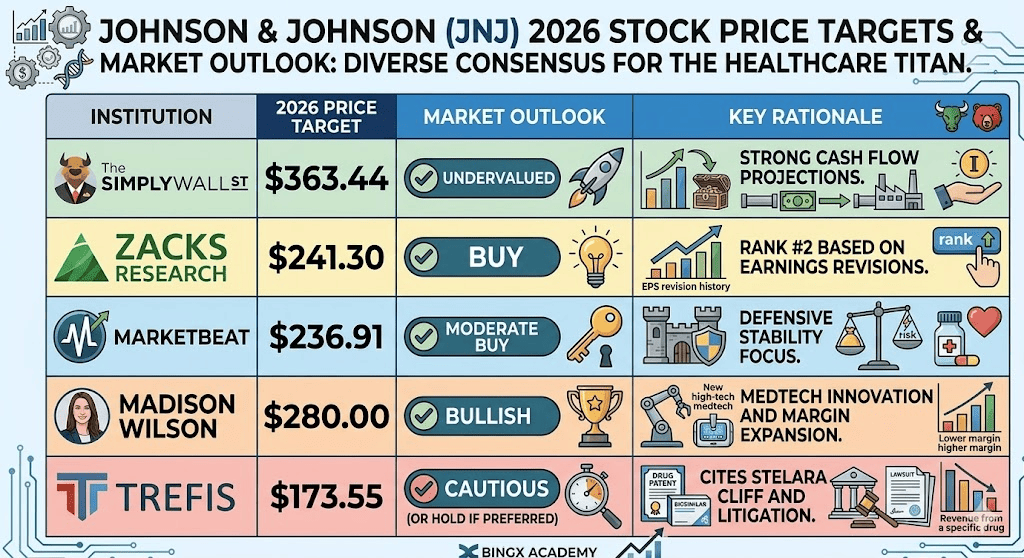

Perspectives d'Investissement Action JNJ 2026 : Valeur Équitable de 363 $ vs Piège Baissier de 173 $

Scénarios de prévisions de l'action JNJ pour 2026 par divers analystes

Les perspectives 2026 sont une bataille entre l'exécution opérationnelle best-in-class et les passifs légaux/réglementaires massifs.

Le Scénario Haussier : Percée Blue-Chip de JNJ à 300 $

Le récit haussier est ancré dans une réévaluation massive de la valorisation alors que J&J transition d'un conglomérat vers une entité Oncologie-first à haute vélocité. Si le rapport de résultats du 14 avril livre un dépassement de BPA au-dessus du consensus de 2,68 $, cela validera la stratégie catapulte 2025. Le moteur principal est la valeur intrinsèque des Flux de Trésorerie Actualisés (DCF) de 363,44 $, qui suppose que le marché passe d'une valorisation de JNJ comme acteur pharma hérité à un leader MedTech orienté croissance. Avec Tremfya évoluant vers 10 milliards de dollars de ventes de pointe et Carvykti maintenant près de 100 % de croissance année sur année, J&J pourrait réaliser la prime de type Dimon historiquement réservée aux financières intégrées tech.

Pratiquement, l'objectif de 300 $ nécessite un cantonnement définitif du litige de talc. Si J&J utilise avec succès le système de responsabilité civile pour plafonner les passifs à l'extrémité inférieure de l'estimation de 10 à 15 milliards de dollars, la décote de litige supprimant actuellement le multiple P/E s'évaporera. Cela permettrait au P/E Prospectif de J&J de s'étendre vers 25x, l'alignant avec les pairs pure-play. Les investisseurs devraient surveiller une marge de revenu net soutenue de 28,5 % ; si les 21 milliards de dollars de flux de trésorerie libre projetés sont déployés pour des acquisitions d'appoint agressives comme la plateforme RIPTAC Halda Therapeutics, l'action entre dans une phase alpha multi-années.

Le Scénario de Base : Consolidation de la Valeur Équitable de l'Action J&J de 245 $ entre 235 $ et 255 $

Le scénario de base positionne J&J comme l'ultime Forteresse de la Santé, où l'exécution stable compense les vents contraires structurels. Dans ce scénario, JNJ suit l'Indice S&P 500 Healthcare en se négociant près de son objectif analyste moyen de 241,08 $. La croissance des revenus reste stable à 6,7 %, alimentée par la croissance opérationnelle de 5,4 % du segment MedTech et le lancement européen de VARIPULSE Pro. Ces perspectives supposent que J&J se débrouille avec succès à travers la falaise de brevet Stelara, utilisant ses 28 plateformes milliardaires pour absorber l'érosion des revenus sans sacrifier son rendement de dividende de 2,15 % ou sa série de paiements de 63 ans.

D'un point de vue technique, attendez-vous à une consolidation de plancher élevé entre 235 $ et 255 $. Bien que l'impact tarifaire MedTech de 500 millions de dollars et les négociations de prix Medicare agissent comme friction, le Retour sur Capitaux Propres (ROE) de 35,03 % de J&J fournit un tampon de sécurité massif. Pour les détenteurs à long terme, c'est le récit 'L'Ennuyeux est Beau' : l'action JNJ fournit une couverture à faible bêta (0,34) contre la volatilité du marché plus large. L'accent ici est sur la composition des dividendes et la séparation de l'activité Orthopédie, qui simplifie le bilan et assure que J&J reste un actif pierre angulaire de fuite vers la qualité.

Le Scénario Baissier : Action Johnson & Johnson à 173 $ au Pic des Litiges

Le scénario baissier est une tempête parfaite de revers juridiques et de compression de marge réglementaire. Le déclencheur principal serait une décision Daubert adverse en appel, qui validerait les réclamations scientifiques des plaignants et pourrait potentiellement forcer J&J à augmenter ses réserves de litige bien au-delà de la base actuelle de 15 milliards de dollars. Cela créerait un trou noir d'incertitude, provoquant des sorties institutionnelles alors que les hedge funds diminuent les risques. Si les négociations de la Loi de Réduction de l'Inflation (IRA) résultent en des coupes de prix dépassant 20 % sur les best-sellers comme Stelara, la croissance projetée des bénéfices de 6,9 % pourrait devenir négative, menant à une compression forte du P/E Prospectif de 20,6x.

Dans cet environnement d'aversion au risque, l'action de J&J testerait probablement son plancher 52 semaines de 141,50 $ avant de s'installer près de la valeur équitable du scénario baissier de 173,55 $. Un échec à atteindre le jalon de revenus de 100 milliards de dollars en 2026, causé par une entrée biosimilaire plus rapide que prévue ou un ralentissement de l'adoption MedTech, signalerait que l'histoire de croissance post-Kenvue était valorisée pour la perfection. Les investisseurs pivoteraient de voir J&J comme un leader d'innovation à le voir comme un géant hérité piégé dans un cycle de litige et d'expiration de brevets, résultant en une baisse de 28 % et une période multi-années de sous-performance.

Prévisions du Prix de l'Action Johnson & Johnson (JNJ) pour 2026

|

Institution |

Objectif de Prix 2026 |

Perspective du Marché |

|

Simply Wall St (DCF) |

363,44 $ |

Sous-évalué : Projections de flux de trésorerie solides. |

|

Zacks Research |

241,30 $ |

Acheter : Rang #2 basé sur les révisions de bénéfices. |

|

MarketBeat |

236,91 $ |

Achat Modéré : Focus sur la stabilité défensive. |

|

Madison Wilson |

280,00 $ |

Haussier : Innovation MedTech et expansion des marges. |

|

Trefis (Scénario Baissier) |

173,55 $ |

Prudent : Cite la falaise Stelara et les litiges. |

Comment Trader l'Action Johnson & Johnson (JNJ) sur BingX

Gérez la volatilité des résultats de JNJ et les gros titres de litiges en utilisant BingX TradFi et les outils BingX AI pour suivre les changements de sentiment.

Perps JNJ/USDT sur le marché des futures BingX

Prendre Position Longue ou Courte sur les Futures d'Actions JNJ sur BingX

- Naviguez vers BingX TradFi et sélectionnez Futures d'Actions.

- Sélectionnez le contrat perpétuel JNJ/USDT.

- Définissez votre effet de levier (par ex., 2x–5x) et sélectionnez Ouvrir Position Longue si vous anticipez un dépassement de revenus au-dessus de 101 milliards $, ou Ouvrir Position Courte pour vous couvrir contre les nouvelles juridiques.

- Définissez les niveaux Take-Profit (TP) et Stop-Loss (SL) pour gérer le risque de valorisation P/E 20,6x.

Top 5 des Risques à Surveiller pour les Investisseurs JNJ en 2026

Une navigation réussie du marché de la santé 2026 nécessite d'équilibrer la croissance catapulte de J&J contre les obstacles juridiques et réglementaires structurels qui pourraient impacter son multiple de valorisation.

- Drainage de Liquidité des Litiges de Talc : Avec plus de 67 000 procès actifs, toute décision de tribunal qui force J&J à augmenter sa réserve de règlement de 10–15 milliards de dollars menacerait directement le flux de trésorerie libre actuellement réservé pour la R&D et la croissance des dividendes.

- L'Écart de Volume Stelara : Bien que les nouveaux actifs d'Oncologie évoluent, J&J doit prouver que la croissance tirée par les volumes dans Carvykti et Tremfya peut évoluer assez rapidement pour compenser l'érosion de revenus à deux chiffres de la concurrence biosimilaire et des expirations de brevets.

- Compression de Marge IRA : 2026 marque l'implémentation des prix négociés plus bas de Medicare pour Stelara et Xarelto, créant un vent contraire de marge obligatoire que J&J doit trouver des efficacités opérationnelles internes par le Projet Catalyst.

- Friction de Chaîne d'Approvisionnement MedTech : Un impact projeté de 500 millions de dollars des tarifs sur dispositifs médicaux et des changements commerciaux mondiaux pourrait amortir la rentabilité des franchises de robotique chirurgicale et de vision à forte croissance juste au moment où elles atteignent la masse critique.

- Exécution d'Intégration M&A : Pour maintenir son objectif de revenus de 101 milliards $, J&J doit intégrer avec succès des acquisitions massives comme l'accord de 14,6 milliards de dollars Intra-Cellular Therapies sans connaître le frein de conglomérat qui a mené à la scission de Kenvue.

Réflexions Finales : Devriez-vous Investir dans l'Action J&J (JNJ) en 2026 ?

Johnson & Johnson en 2026 représente une transition calculée d'un conglomérat de santé hérité vers un moteur à haute marge, orienté innovation. Bien que le P/E prospectif de 20,6x de l'action reflète une valorisation premium, cela est soutenu par une projection robuste de flux de trésorerie libre de 21 milliards de dollars et la réalisation stratégique du jalon de revenus de 101 milliards de dollars. Pour les investisseurs, l'appel de résultats du 14 avril 2026 sert de preuve de concept définitive ; il révélera si la croissance tirée par les volumes en Oncologie et le lancement européen VARIPULSE Pro dépassent avec succès la "falaise Stelara" et les vents contraires MedTech inflationnistes.

Pratiquement, JNJ reste un actif de fuite vers la qualité premier pour ceux priorisant la stabilité défensive et la croissance du revenu passif pendant la volatilité géopolitique ou économique. Cependant, le surplomb de litige de talc de 15 milliards de dollars et l'implémentation des négociations de prix Medicare suggèrent que le timing d'entrée et le dimensionnement de position sont critiques pour gérer le risque idiosyncrasique. Les investisseurs devraient surveiller les niveaux de support 235 $–240 $ pour des points d'entrée potentiels tout en maintenant un horizon à long terme pour permettre à la transformation de portefeuille post-Kenvue de mûrir pleinement.

Rappel de Risque : Le trading et l'investissement dans des actions comme JNJ impliquent un risque significatif de perte en capital. La performance de l'entreprise est hautement sensible aux décisions juridiques imprévisibles, aux résultats d'essais cliniques FDA et aux réglementations changeantes de tarification des médicaments fédéraux. Les performances historiques ne sont pas indicatives des résultats futurs ; toujours conduire une diligence raisonnable indépendante ou consulter un conseiller financier avant d'allouer du capital.

Lectures Associées

- Prédiction de Prix Vicinity Centres (VCX) 2026 : Pivot Premium ou Repli Consommateur à 2,60 A$ ?

- Prédiction de Prix JPMorgan Chase (JPM) 2026 : Défense Forteresse ou Alpha Tirée par l'IA à 330 $ ?

- Prédiction de Prix Goldman Sachs (GS) 2026 : Renaissance Stratégique ou Piège de Valeur à 860 $ ?

- Prédiction de Prix GE Aerospace (GE) 2026 : Le Carnet de Commandes de 190 milliards $ Peut-il Défier les Craintes de Valorisation ?