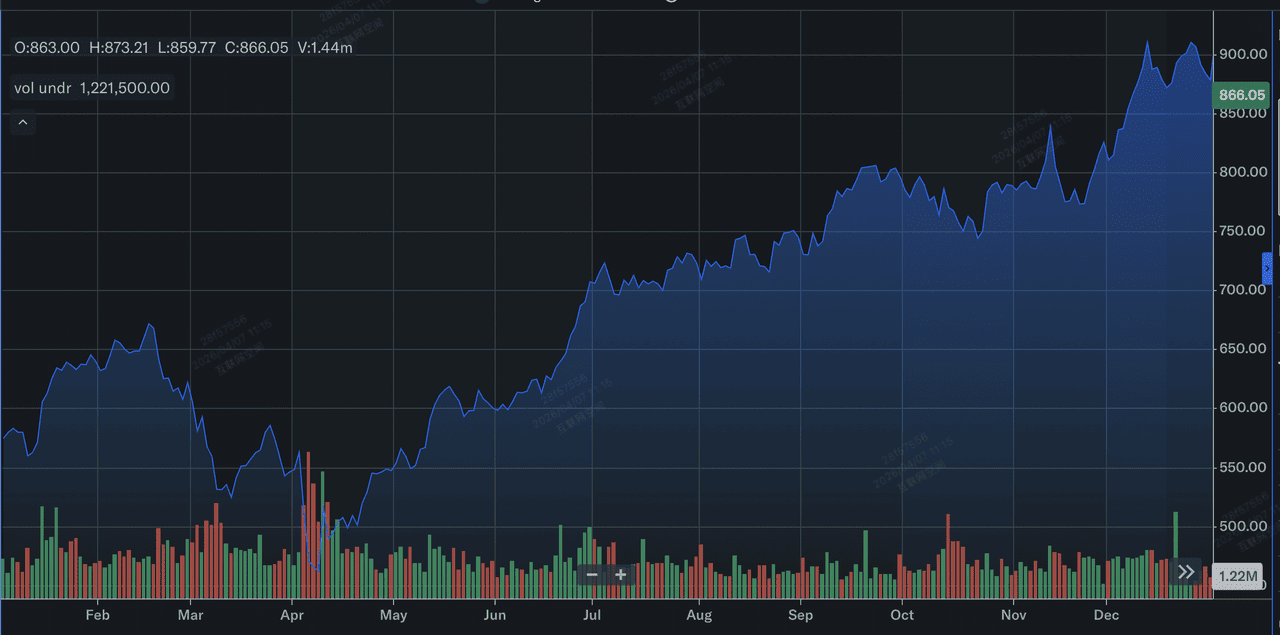

2026年04月、 ゴールドマン・サックス・グループ(GS)は高いリスクを伴う戦略的ルネサンスを進めています。2025年に困難な消費者向け融資プラットフォームから正式に撤退した後、同社は本来のアイデンティティに回帰しました:M&Aアドバイザリー、取引、資産管理の高マージン大手企業です。株価は過去1年間で89%上昇し、863ドル近辺で取引されているものの、投資家の意見は分かれています。強気派は2026年03月のバーゼルIII改正により自己資本要件が低下し、大規模な自己株買いサイクルの触媒となったと指摘する一方、懐疑派は14人のアナリストによるホールド・コンセンサスと年初来5.6%の下落を強調しています。

AI主導市場の最近の冷え込みにもかかわらず、ゴールドマンの根本的な手数料マシンは加速しています。同業他社をリードする32.59%の純利益率と2026年のM&A復活における圧倒的な役割により、同社は世界の資本市場回復の代理株として位置づけられています。本ガイドでは、Zacks Research、ウェルズ・ファーゴ、モルガン・スタンレー、エバーコアのデータを使用して、2026年のGS株価予想を分析します。

また、 BingX TradFiを通じて ゴールドマン・サックス(GS)株価先物にエクスポージャーを得る方法も発見できます。

2026年のゴールドマン・サックス投資家が知るべき上位5つのポイント

- 57.70ドルのEPS目標:世界のM&A取引量の15%の予想急増と金利の安定化により、2026年会計年度のコンセンサス予想は12.4%上昇しました。

- 規制緩和:2026年03月19日のバーゼルIII提案により、カテゴリーI銀行の自己資本要件が2.4%削減され、GSに数十億ドルの展開可能な資本が解放されました。

- インサイダーシグナル:CFOやEVPを含む幹部が過去3ヶ月間で1億1,200万ドル以上の株式を売却しており、局所的な評価ピークへの懸念が高まっています。

- 配当成長:GSは最近、四半期配当を4.50ドルに引き上げ、2.1%の利回りとし、保守的な31-35%のペイアウト比率と22%の5年平均年間増加率に支えられています。

- プライベートクレジットの回復力:解約急増に直面している業界同業他社とは異なり、ゴールドマンのプライベートクレジットファンドは2026年第1四半期の引き出し要求が5%未満であり、優れた流動性管理を示しています。

ゴールドマン・サックス(GS)とは?

ザ・ゴールドマン・サックス・グループ・インクは、実質的で多様化された顧客基盤に幅広い金融サービスを提供する世界有数の金融機関です。2025年にメインストリートの消費者銀行(Marcus)から軸足を移した後、同社は現在ウォール街の純粋プレイヤーとして合理化されています。

その競争優位性は、完了したM&Aと株式引受けにおける世界第1位のランキングにあります。同社は3つの主要セグメントを通じて運営しています:グローバル・バンキング&マーケッツ、アセット&ウェルス・マネジメント、プラットフォーム・ソリューション。デビッド・ソロモンCEOの下で、同社の戦略的ルネサンスは高ROE活動に焦点を当て、2,540億ドルの時価総額を持つ要塞バランスシートを活用して手数料の豊富な機関投資家の委託を獲得しています。

2025年のゴールドマン・サックス株式パフォーマンス|出典:Yahoo Finance

ゴールドマンの戦略的転換:コアへの回帰

- 消費者事業からの撤退(2025年):低マージンのクレジットカードとポイントオブセール融資を手放すことで、GSはROEプロファイルを改善し、国内小売信用リスクへのエクスポージャーを削減しました。

- M&Aスーパーサイクル(2026年):10年国債利回りの3.5-4.5%での安定化により、ヘルスケアとエネルギーセクターの取引の大量バックログが解放され、ゴールドマンが従来最大の手数料シェアを獲得しています。

- ETF拡大:2026年のイノベーター買収により、ディファインド・アウトカムETF資産に310億ドルが追加され、ウェルス・マネジメントセグメントの継続手数料収入が多様化されました。

ゴールドマン・サックス(GS)の財務健全性:2026年の記録的予想

ゴールドマン・サックスは2026年中盤に向けて力強い勢いで進んでおり、年間EPS予想の記録的な57.70-57.86ドル(前年同期比12.7%増)に注目が集まっています。同社の運営効率は、同業他社をリードする32.59%の純利益率で実証されており、年間18.00ドルで2.1%の配当利回りという魅力的な収入プロファイルを維持しています。

しかし、投資家はこれらのファンダメンタルズを、5年平均と比較してプレミアムを表す16.8倍のP/E比率と比較検討しています。現在すべての視線が2026年04月13日の決算発表に注がれており、銀行は166.5億ドルの収益を計上すると予想されており、現在の評価拡大を潜在的に正当化する可能性があります。

ゴールドマン・サックス(GS)2026年投資見通し:アルファ vs. インサイダー売却

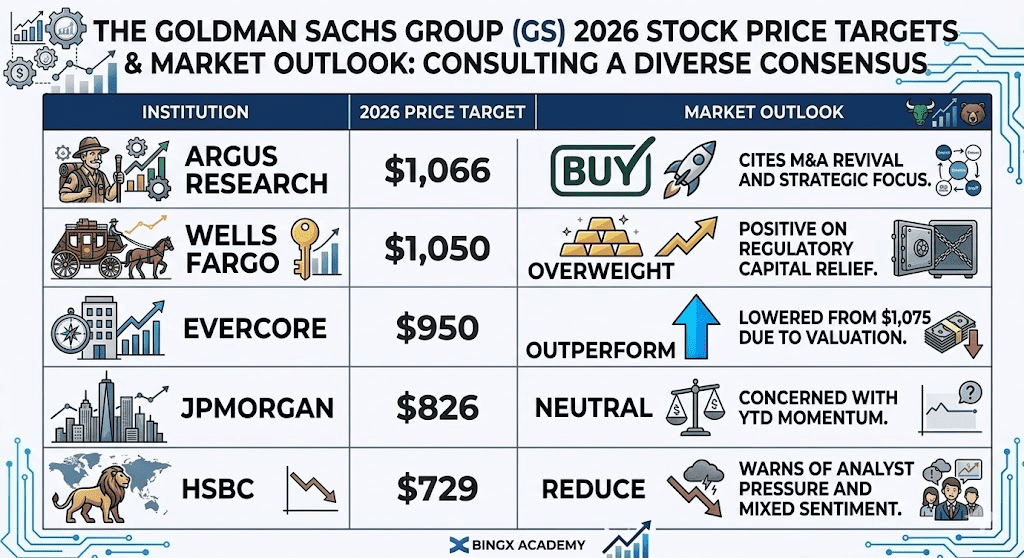

ウォール街アナリストによる2026年のゴールドマン・サックス株価予想

GSの2026年の展望は、記録的な収益効率と第1四半期初頭に観察されたスマートマネーの出口の間の綱引きです。

強気ケース:ゴールドマン・サックスの1,050ドルブルーチップ・ブレイクアウト

強気シナリオは、03月19日のバーゼルIII改正に続く規制の解放にかかっており、これによりカテゴリーI銀行の総自己資本要件が2.4%削減されました。この変更により、事実上数十億ドルの遊休資本が解放され、ゴールドマンが守備的な流動性から積極的な株主還元へと軸足を移すことができます。投資家は04月13日の決算発表での自己株買い拡大の発表を監視すべきです;大幅な増加により浮動株の5-6%を消却し、ウェルズ・ファーゴとアーガスが設定した1,050-1,066ドル目標への市場再評価を強制する強力なEPSポップを生み出す可能性があります。

実際的に、このシナリオはゴールドマンが2026年に予想される15%のM&A取引量急増の最大シェアを獲得することを要求します。SpaceX IPO引受けやGolar LNG戦略アドバイザリーなどの注目案件は、高マージン手数料の触媒として機能します。同社が年央までに17.6%のROE予想を達成すれば、戦略的ルネサンスを検証し、消費者銀行からの撤退がGSを世界の資本市場におけるより効率的で高利回りの純粋プレイヤーに変革することに成功したことを証明します。

ベースケース:GS株の930ドル公正価値統合

ベースケースでは、ゴールドマンは爆発的成長エンジンではなく高品質複利として機能します。株価は、セクターの羨望の的である強固な32.59%の純利益率に支えられ、S&P 500の12%トータルリターン予想を追跡すると予想されます。評価面では、Simply Wall St過剰リターンモデルが内在価値を926.90ドルとしており、89%の1年急上昇からの容易な利益は終わったものの、株価は依然として約7%ほど適度に過小評価されていることを示唆しています。

投資家にとって、このシナリオは利回りと安定性によって定義されます。現在の2.1%配当利回りは保守的な31-35%のペイアウト比率によって保証されており、価格動向が横ばいであっても信頼できる収入フロアを提供します。14人のアナリストが株価の現在のプレミアムP/Eのためにホールド評価を維持している一方、安定した取引収益と310億ドルのイノベーターETF買収により、年末までに価格を930ドルのコンセンサス目標近辺に定着させるのに十分な多様化された手数料収入を提供します。

弱気ケース:リセッションガード後退の中でのゴールドマン・サックス株730ドル

弱気ケースは外部マクロショック、特に油価の105-115ドル範囲への急騰によってトリガーされ、ゴールドマン自身の調査によると、米国のリセッション確率が30%に上昇することを示唆しています。このリスクオフ環境では、手数料豊富なM&Aパイプラインは凍結する可能性が高く、CFOとEVPによる最近の1億1,200万ドルのインサイダー売却は振り返ると決定的な局所的頂点として見られるでしょう。HSBCとモルガン・スタンレーからの負の圧力により、株価は850ドルの200日移動平均をテストした後、729-730ドルレベルに向けて下落する可能性があります。

二次的脅威は2兆ドルのプライベートクレジット市場にあります。AI主導の収益侵食がソフトウェア借り手(プライベート貸し手の主要セクター)に影響を与えれば、ゴールドマンのアセットマネジメントセグメントは大幅な評価減額や解約要求の急増に直面する可能性があります。投資家は、実現キャッシュフローから乖離する在庫増加などのフォレンジック・レッドフラッグを監視すべきです;マージン圧縮により第1四半期決算が15.92ドルのEPS予想を下回れば、「完璧さに価格設定された」評価は消滅し、機関投資家の急激な撤退につながる可能性があります。

ウォール街アナリストによる2026年GS株価予想

|

機関 |

2026年価格目標 |

市場見通し |

|

Argus Research |

1,066ドル |

買い:M&A復活と戦略的フォーカスを挙げる。 |

|

Wells Fargo |

1,050ドル |

オーバーウェイト:規制資本緩和に対してポジティブ。 |

|

Evercore |

950ドル |

アウトパフォーム:評価により1,075ドルから引き下げ。 |

|

JPMorgan |

826ドル |

ニュートラル:年初来の勢いを懸念。 |

|

HSBC |

729ドル |

削減:アナリストプレッシャーと混合センチメントを警告。 |

BingXでゴールドマン・サックス(GS)株を取引する方法

ゴールドマンの決算ボラティリティをナビゲートするために BingX AIツールを使用して取引ポテンシャルを最大化しましょう。

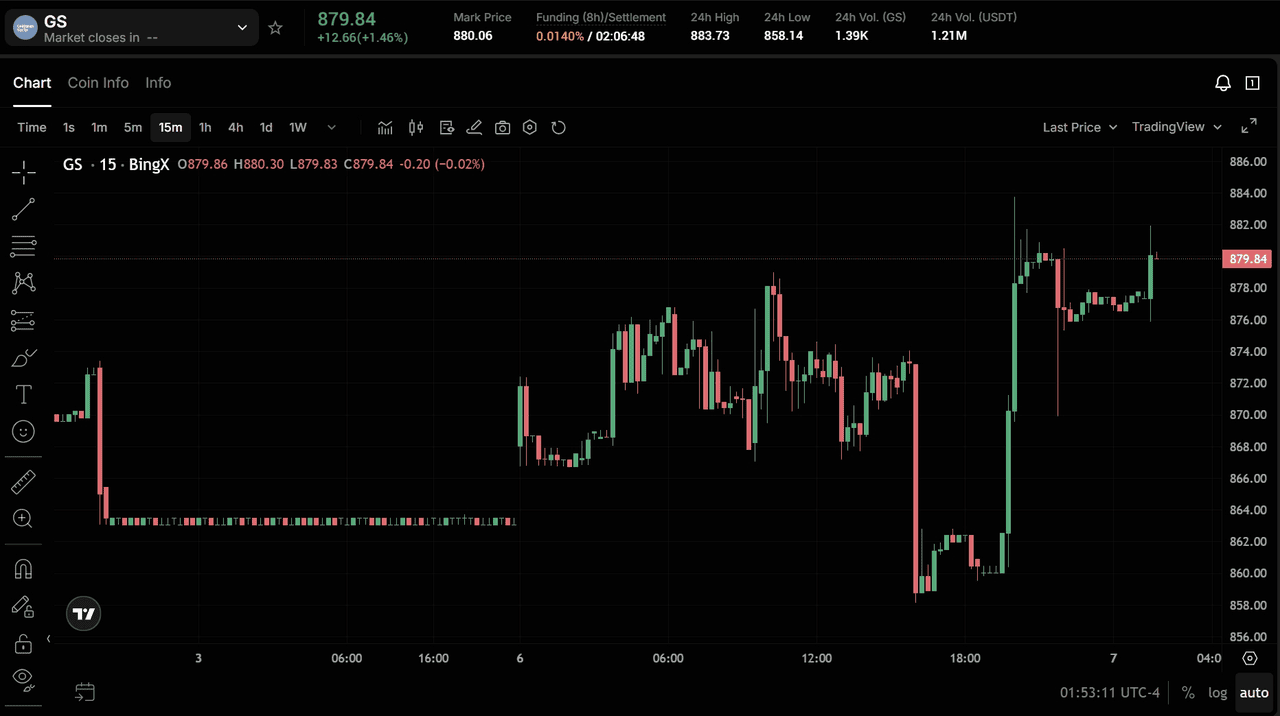

BingX先物市場でのGS/USDT無期限先物

BingX TradFiでゴールドマン・サックス株価先物をロング・ショート

- BingX TradFiにアクセスし、株価先物を選択します。

- GS/USDT無期限先物契約を選択します。

- レバレッジ(例:2x-5x)を設定し、決算好調を期待する場合はロング開始、インサイダー売却リスクをヘッジする場合はショート開始を選択します。

- 04月13日の決算発表前に 利確(TP)と損切り(SL)レベルを設定します。

2026年のゴールドマン・サックス投資家が注視すべき上位5つのリスク

2026年の市場をナビゲートするために、投資家はゴールドマンの戦略的ルネサンスとこれら5つの重要なマクロおよび運営上の逆風のバランスを取る必要があります。

- インサイダー清算シグナル:CFOやEVPを含む主要幹部が第1四半期中に1億1,200万ドル以上の株式を手放し、インサイダー所有率がわずか0.55%に留まる中、個人投資家は現在の89%の1年間上昇からリーダーシップのセンチメントが乖離する評価天井を監視すべきです。

- 油価誘発のM&A凍結:ゴールドマンのGIR調査によると、油価が1バレル115ドルに向けて持続的に上昇すれば、米国のリセッション確率が30%に急上昇します;このようなマクロショックは、ゴールドマンのコア手数料収入を支える企業の案件作りとIPOパイプラインを麻痺させる可能性があります。

- バーゼルIII実装のクリープ:自己資本要件を2.4%削減する2026年03月の提案は大きな追い風ですが、最終化段階での規制後戻りや「金メッキ」は、同社の数十億ドルの自己株買いプログラムを実行する能力を直接制限することになります。

- プライベートクレジットとAI破壊:2兆ドルのプライベートクレジット分野の主要プレイヤーとして、ゴールドマンは、AI主導の収益侵食がソフトウェアセクターの債務返済能力に影響を与えれば、システミックリスクに直面します;資産管理マージン圧迫の先行指標として、第2四半期の解約要求の急増を注視しましょう。

- 地政学的運営摩擦:パリオフィスへの攻撃未遂から貿易政策の変化まで、地政学的緊張の高まりは隠れたコスト、高い保険料、強化されたセキュリティ義務、トレーディングデスクのボラティリティを導入し、同社の現在の純利益率32.59%を侵食する可能性があります。

最終的な考え:2026年にゴールドマン・サックス(GS)に投資すべきか?

2026年のゴールドマン・サックスは、運営の卓越性対評価重力の物語です。P/Eがほぼ17倍では、この株式はもはや深い価値の銘柄ではありません;それは世界の資本市場の健全性に対するプレミアムな賭けです。投資家にとって、2026年04月13日の決算発表は重要なリトマステストです。

57.70ドルのEPS予想は強固な強気フロアを提供しますが、積極的なインサイダー売却は機関投資家の慎重さを示唆しています。M&Aスーパーサイクルを信じるなら、GSは金融エクスポージャーのゴールドスタンダードのままです。しかし、保守的なトレーダーは長期ポジションを開始する前に835-845ドル範囲への押し戻しを待つかもしれません。

リスク警告:GSのような株式の取引と投資には高い資本損失リスクが伴います。ゴールドマンの市場ボラティリティと規制変更への重い依存は、大幅な価格変動をもたらします。資本を配分する前に独立した調査を行ってください。