Em abril de 2026, Johnson & Johnson (JNJ) está trocando de pele. Ao desinvestir do segmento de consumo Kenvue de menor margem e avançar para uma separação estratégica de seu negócio de Ortopedia, a J&J se transformou em uma potência pura de Medicina Inovadora e MedTech. Apesar de ficar atrás do ganho diário recente de 2,51% do S&P 500, a JNJ disparou 60% desde o início de 2025, negociando a $241,30. Os investidores estão atualmente presos em uma guerra de força: os touros destacam um pipeline da década com ativos como Darzalex e Carvykti preparados para compensar perdas legadas, enquanto os ursos alertam que 67.000 processos de talco não resolvidos e negociações de preços do Medicare representam um teto estrutural.

Com o relatório de resultados de 14 de abril de 2026 se aproximando, a J&J está se posicionando como "a única empresa de saúde que entrega mais de $100 bilhões em receita anual." Com 51 aprovações de medicamentos no retrovisor e um mecanismo de P&D de $14,6 bilhões, a JNJ não é mais um conglomerado de movimento lento. Este guia analisa a previsão do preço das ações da JNJ para 2026 usando dados da Zacks Research, Trefis, Simply Wall St e TIKR.

Você também descobrirá como obter exposição a futuros de ações Johnson & Johnson (JNJ) através do BingX TradFi.

Top 5 Coisas que os Investidores da JNJ Devem Saber em 2026

- A Meta de $101B de Receita: A J&J emitiu orientação de vendas de 2026 de $100 bilhões–$101 bilhões, sinalizando que seus portfólios de oncologia e imunologia de alto crescimento absorveram com sucesso o precipício do Stelara.

- A Sombra do Litígio do Talco: Mais de 67.000 demandantes continuam processando a J&J por alegações de câncer relacionadas ao amianto. Os analistas estimam uma faixa de acordo potencial de $10 bilhões–$15 bilhões, o que mantém o múltiplo de avaliação das ações suprimido em comparação com pares de jogo puro.

- Status de Dividend King: Com 63 anos consecutivos de aumentos de dividendos e um rendimento atual de cerca de 2,15% em abril de 2026, a JNJ permanece um ativo defensivo premier para buscadores de renda passiva durante a volatilidade do mercado.

- Lançamento MedTech PFA: O lançamento europeu do sistema VARIPULSE Pro (Ablação de Campo Pulsado) marca a expansão agressiva da J&J no mercado de alto crescimento de arritmia cardíaca.

- Negociações de Preços IRA: Pela primeira vez, o Medicare está negociando preços em best-sellers como Stelara e Xarelto, criando uma nova resistência de margem que a empresa deve compensar através do crescimento liderado por volume em terapias mais novas.

O Que É Johnson & Johnson (JNJ)?

Johnson & Johnson é a maior empresa de saúde do mundo, com sede em New Brunswick, Nova Jersey. Após o spinoff da Kenvue (Saúde do Consumidor) em 2023, a empresa opera dois segmentos principais: Medicina Inovadora (Farmacêuticos) e MedTech (Dispositivos Médicos).

A J&J serve como uma pedra angular da infraestrutura global de saúde, com 28 plataformas ou produtos gerando pelo menos $1 bilhão em receita anual cada. Sob o CEO Joaquin Duato, a empresa pivotou para áreas terapêuticas de alta ciência como Oncologia, Imunologia e Neurociência.

A JNJ entra no Q1 2026 com um EPS de consenso de $2,68. Embora o índice P/E projetado de 20,6x das ações esteja em um prêmio à média da indústria farmacêutica de 14,2, seu Retorno sobre Patrimônio (ROE) de 35% e $21 bilhões em fluxo de caixa livre projetado justificam seu status como um ativo premium de fuga para qualidade.

Estratégia da J&J para 2026: A Transformação Catapulta

- Dominância em Oncologia: A J&J está mirando $50 bilhões em receita de Oncologia até 2030, liderada pelo Darzalex (Mieloma Múltiplo) e o crescimento explosivo de 96% da terapia celular Carvykti.

- MedTech de Precisão: A aquisição da Abiomed e o lançamento da franquia de visão cirúrgica TECNIS PureSee sinalizam uma movimentação para robótica de alta margem e intervenções cardiovasculares.

- O Perfil de Crescimento Sem Kenvue: Ao se desfazer de bandagens e talco para bebês de movimento mais lento, a J&J aumentou sua margem de lucro líquido para aproximadamente 28,5%, permitindo que reinvista em aquisições bolt-on como o negócio de $3,05 bilhões da Halda Therapeutics.

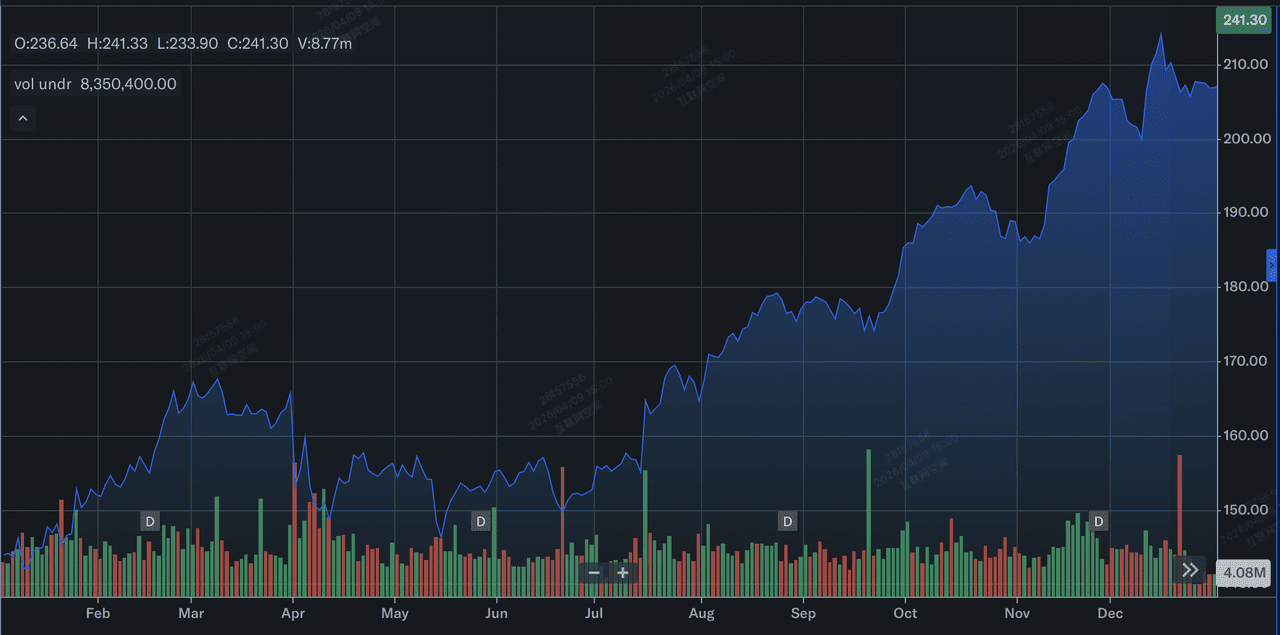

Desempenho das Ações Johnson & Johnson em 2025: Uma Visão Geral

Desempenho das ações da J&J em 2025 | Fonte: Yahoo Finance

Em 2025, Johnson & Johnson (JNJ) entregou um desempenho catapulta, caracterizado por uma apreciação significativa do preço das ações e crescimento operacional robusto. As ações dispararam aproximadamente 44% ao longo do ano, subindo de cerca de $144 no início de janeiro para fechar perto de $207 em 31 de dezembro, superando significativamente suas médias históricas. Este rally foi sustentado por um aumento de 6% nas vendas anuais reportadas para $94,2 bilhões e um salto dramático de 90,5% no lucro por ação diluído (EPS) para $11,03, principalmente devido à ausência de encargos únicos relacionados ao spinoff da Kenvue em 2024.

Operacionalmente, o crescimento foi impulsionado por 28 plataformas de bilhão de dólares, com blockbusters de oncologia como Darzalex e Carvykti, que superaram $1 bilhão em vendas anuais pela primeira vez, liderando o segmento de Medicina Inovadora. Apesar do precipício iminente do Stelara e litígios contínuos do talco, o pivô estratégico da J&J para MedTech e farmacêuticos de alta margem permitiu que ela entrasse em 2026 com uma capitalização de mercado superior a $580 bilhões e uma perspectiva de vendas recorde.

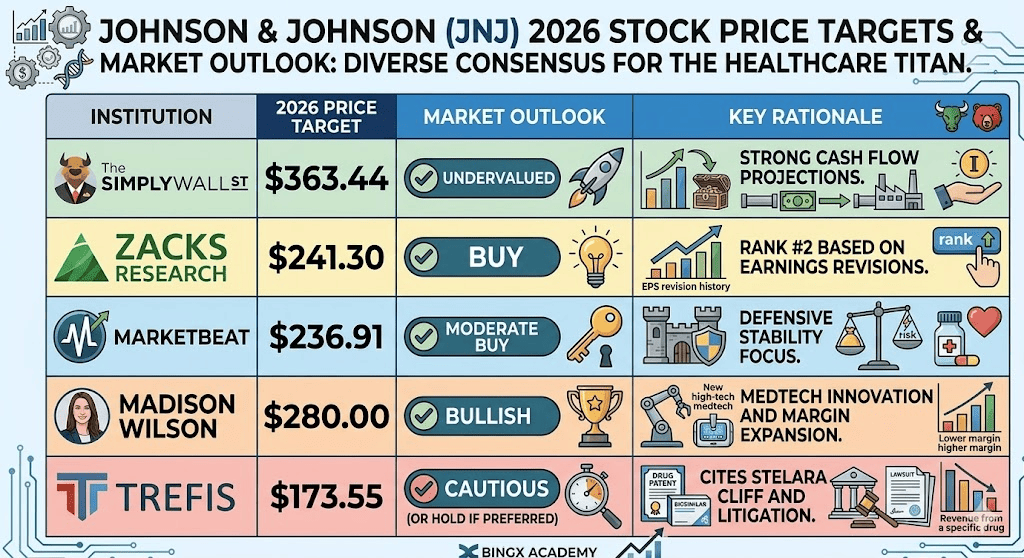

Perspectiva de Investimento das Ações JNJ 2026: $363 Valor Justo vs. $173 Armadilha Urso

Cenários de previsão das ações JNJ para 2026 por vários analistas

A perspectiva de 2026 é uma batalha entre execução operacional de classe mundial e passivos legais/regulatórios massivos.

O Caso Touro: Rompimento Blue-Chip de $300 da JNJ

A narrativa otimista está ancorada em uma reclassificação de avaliação massiva conforme a J&J transita de um conglomerado para uma entidade de alta velocidade focada em Oncologia. Se o relatório de resultados de 14 de abril entregar uma superação de EPS acima do consenso de $2,68, validará a estratégia catapulta de 2025. O motor principal é o valor intrínseco do Fluxo de Caixa Descontado (DCF) de $363,44, que assume que o mercado muda de precificar a JNJ como um player farmacêutico legacy para um líder de MedTech orientado para crescimento. Com Tremfya escalando para $10 bilhões em vendas de pico e Carvykti mantendo quase 100% de crescimento ano-a-ano, a J&J poderia realizar o prêmio estilo Dimon historicamente reservado para financeiras integradas com tecnologia.

Praticamente, a meta de $300 requer um isolamento definitivo do litígio do talco. Se a J&J utilizar com sucesso o sistema judicial para limitar os passivos na extremidade inferior da estimativa de $10 bilhões–$15 bilhões, o desconto de litígio atualmente suprimindo o múltiplo P/E evaporará. Isso permitiria que o P/E Projetado da J&J se expandisse para 25x, alinhando-a com pares de jogo puro. Os investidores devem observar uma margem de lucro líquido sustentada de 28,5%; se os $21 bilhões em fluxo de caixa livre projetado forem empregados para aquisições bolt-on agressivas como a plataforma RIPTAC da Halda Therapeutics, as ações entram em uma fase alfa de vários anos.

O Caso Base: Consolidação do Valor Justo de $245 das Ações J&J Entre $235 e $255

O caso base posiciona a J&J como a Fortaleza Definitiva da Saúde, onde a execução constante compensa ventos contrários estruturais. Neste cenário, a JNJ acompanha o Índice de Saúde S&P 500 negociando perto de sua meta média de analistas de $241,08. O crescimento de receita permanece estável em 6,7%, alimentado pelo crescimento operacional de 5,4% do segmento MedTech e o lançamento europeu do VARIPULSE Pro. Esta perspectiva assume que a J&J navega com sucesso pelo precipício de patente do Stelara, usando suas 28 plataformas de bilhão de dólares para absorver a erosão de receita sem sacrificar seu rendimento de dividendos de 2,15% ou sua sequência de pagamentos de 63 anos.

De uma perspectiva técnica, espere consolidação de piso alto entre $235 e $255. Embora o impacto tarifário de $500 milhões do MedTech e as negociações de preços do Medicare atuem como atrito, o Retorno sobre Patrimônio (ROE) de 35,03% da J&J fornece um buffer de segurança massivo. Para detentores de longo prazo, esta é a narrativa 'Chato é Bonito': as ações JNJ fornecem uma proteção de baixo beta (0,34) contra a volatilidade do mercado mais amplo. O foco aqui está na composição de dividendos e na separação do negócio de Ortopedia, que simplifica o balanço e garante que a J&J permaneça um ativo de fuga para qualidade de pedra angular.

O Caso Urso: Ações Johnson & Johnson a $173 Em Meio ao Pico do Litígio

O caso urso é uma tempestade perfeita de reveses legais e compressão de margem regulatória. O gatilho principal seria uma decisão Daubert adversa em apelação, que validaria as alegações científicas dos demandantes e potencialmente forçaria a J&J a aumentar suas reservas de litígio muito além da linha de base atual de $15 bilhões. Isso criaria um buraco negro de incerteza, impulsionando saídas institucionais conforme os hedge funds reduzem risco. Se as negociações da Lei de Redução da Inflação (IRA) resultarem em cortes de preços superiores a 20% em best-sellers como Stelara, o crescimento projetado de lucros de 6,9% poderia se tornar negativo, levando a uma compressão acentuada do P/E Projetado de 20,6x.

Neste ambiente de aversão ao risco, as ações da J&J provavelmente testariam seu piso de 52 semanas de $141,50 antes de se estabelecer perto do valor justo do caso urso de $173,55. Uma falha em atingir o marco de receita de $100 bilhões em 2026, causada por entrada de biossimilares mais rápida que o esperado ou uma desaceleração na adoção de MedTech, sinalizaria que a história de crescimento pós-Kenvue foi precificada para a perfeição. Os investidores pivotariam de ver a J&J como líder de inovação para vê-la como um gigante legacy preso em um ciclo de litígio e expiração de patentes, resultando em uma desvantagem de 28% e um período de vários anos de underperformance.

Previsões do Preço das Ações Johnson & Johnson (JNJ) para 2026

|

Instituição |

Meta de Preço 2026 |

Perspectiva de Mercado |

|

Simply Wall St (DCF) |

$363,44 |

Subavaliada: Fortes projeções de fluxo de caixa. |

|

Zacks Research |

$241,30 |

Comprar: Rank #2 baseado em revisões de lucros. |

|

MarketBeat |

$236,91 |

Compra Moderada: Foco na estabilidade defensiva. |

|

Madison Wilson |

$280,00 |

Otimista: Inovação MedTech e expansão de margem. |

|

Trefis (Caso Urso) |

$173,55 |

Cauteloso: Cita precipício Stelara e litígio. |

Como Negociar Ações Johnson & Johnson (JNJ) na BingX

Gerencie a volatilidade dos resultados da JNJ e manchetes de litígio usando o BingX TradFi e ferramentas BingX AI para rastrear mudanças de sentimento.

Perpétuos JNJ/USDT no mercado de futuros BingX

Long ou Short Futuros de Ações JNJ na BingX

- Navegue para BingX TradFi e selecione Futuros de Ações.

- Selecione o contrato perpétuo JNJ/USDT.

- Defina sua alavancagem (ex: 2x–5x) e selecione Abrir Long se você antecipar uma superação de receita acima de $101B, ou Abrir Short para se proteger contra notícias legais.

- Defina níveis de Take-Profit (TP) e Stop-Loss (SL) para gerenciar o risco de avaliação P/E de 20,6x.

Top 5 Riscos a Observar para Investidores JNJ em 2026

A navegação bem-sucedida do mercado de saúde de 2026 requer equilibrar o crescimento catapulta da J&J contra os obstáculos legais e regulatórios estruturais que podem impactar seu múltiplo de avaliação.

- Dreno de Liquidez do Litígio do Talco: Com mais de 67.000 processos ativos, qualquer decisão judicial que force a J&J a aumentar sua reserva de acordo de $10–$15 bilhões ameaçaria diretamente o fluxo de caixa livre atualmente destinado ao P&D e crescimento de dividendos.

- A Lacuna de Volume do Stelara: Embora novos ativos de Oncologia estejam escalando, a J&J deve provar que o crescimento liderado por volume em Carvykti e Tremfya pode se mover rápido o suficiente para compensar a erosão de receita de dois dígitos da competição biossimilar e expirações de patentes.

- Compressão de Margem IRA: 2026 marca a implementação dos preços negociados mais baixos do Medicare para Stelara e Xarelto, criando um vento contrário de margem obrigatório que requer que a J&J encontre eficiências operacionais internas através do Projeto Catalyst.

- Atrito da Cadeia de Suprimentos MedTech: Um impacto projetado de $500 milhões de tarifas de dispositivos médicos e mudanças do comércio global poderia amortecer a lucratividade de robótica cirúrgica de alto crescimento e franquias de visão justamente quando atingem massa crítica.

- Execução de Integração M&A: Para sustentar sua meta de receita de $101B, a J&J deve integrar com sucesso aquisições massivas como o negócio de $14,6 bilhões da Intra-Cellular Therapies sem experimentar o arrasto de conglomerado que levou ao spinoff da Kenvue.

Considerações Finais: Você Deveria Investir em Ações J&J (JNJ) em 2026?

Johnson & Johnson em 2026 representa uma transição calculada de um conglomerado de saúde legacy para um motor de alta margem orientado por inovação. Embora o P/E projetado de 20,6x das ações reflita uma avaliação premium, isso é sustentado por uma projeção robusta de fluxo de caixa livre de $21 bilhões e a conquista estratégica do marco de receita de $101 bilhões. Para investidores, a chamada de resultados de 14 de abril de 2026 serve como a prova de conceito definitiva; revelará se o crescimento liderado por volume em Oncologia e o lançamento europeu do VARIPULSE Pro estão superando com sucesso o "precipício Stelara" e os ventos contrários inflacionários do MedTech.

Praticamente, a JNJ permanece um ativo premier de fuga para qualidade para aqueles que priorizam estabilidade defensiva e renda passiva crescente durante volatilidade geopolítica ou econômica. No entanto, o peso de litígio do talco de $15 bilhões e a implementação de negociações de preços do Medicare sugerem que o timing de entrada e dimensionamento de posição são críticos para gerenciar risco idiossincrático. Os investidores devem monitorar os níveis de suporte de $235–$240 para potenciais pontos de entrada enquanto mantêm um horizonte de longo prazo para permitir que a transformação de portfólio pós-Kenvue amadureça completamente.

Lembrete de Risco: Negociar e investir em ações como JNJ envolve um risco significativo de perda de capital. O desempenho da empresa é altamente sensível a decisões judiciais imprevisíveis, resultados de ensaios clínicos da FDA e regulamentações federais de preços de medicamentos em mudança. O desempenho histórico não é indicativo de resultados futuros; sempre conduza due diligence independente ou consulte um consultor financeiro antes de alocar capital.

Leituras Relacionadas

- Previsão de Preço Vicinity Centres (VCX) 2026: Pivô Premium ou Recuo do Consumidor a A$2,60?

- Previsão de Preço JPMorgan Chase (JPM) 2026: Defesa Fortaleza ou Alfa Impulsionado por IA a $330?

- Previsão de Preço Goldman Sachs (GS) 2026: Renascimento Estratégico ou Armadilha de Valor a $860?

- Previsão de Preço GE Aerospace (GE) 2026: Pode o Backlog de $190B Desafiar os Temores de Avaliação?