În aprilie 2026, Johnson & Johnson (JNJ) își schimbă pielea. Prin cedarea segmentului de consum Kenvue cu marje mai mici și trecerea către o separare strategică a afacerii din Ortopedia, J&J s-a transformat într-o putere pură de Medicină Inovativă și MedTech. În ciuda faptului că a rămas în urmă față de creșterea zilnică de 2,51% a S&P 500, JNJ a crescut cu 60% din începutul anului 2025, tranzacționând la 241,30$. Investitorii sunt în prezent blocați într-o luptă: taurii evidențiază o conductă a decadei cu active precum Darzalex și Carvykti gata să compenseze pierderile moștenite, în timp ce urșii avertizează că 67.000 de procese talc nerezolvate și negocierile de preț Medicare reprezintă un plafon structural.

Pe măsură ce se apropie raportul de câștiguri din 14 aprilie 2026, J&J se poziționează ca "singura companie de îngrijire a sănătății care livrează peste 100 miliarde de dolari în venituri anuale." Cu 51 de aprobări de medicamente în retrovizor și un motor de cercetare și dezvoltare de 14,6 miliarde de dolari, JNJ nu mai este un conglomerat cu mișcare lentă. Acest ghid analizează predicția prețului acțiunii JNJ pentru 2026 folosind date de la Zacks Research, Trefis, Simply Wall St și TIKR.

Veți descoperi, de asemenea, cum să obțineți expunere la contractele futures pe acțiuni Johnson & Johnson (JNJ) prin BingX TradFi.

Top 5 Lucruri pe care Investitorii JNJ Trebuie să le Știe în 2026

- Ținta de Venituri de 101 Miliarde $: J&J a emis o îndrumare de vânzări pentru 2026 de 100-101 miliarde de dolari, semnalând că portofoliile sale de oncologie și imunologie cu creștere mare au absorbit cu succes prăpastia Stelara.

- Umbra Litigiilor Talc: Peste 67.000 de reclamanți continuă să dea în judecată J&J pentru revendicări de cancer legate de azbest. Analiștii estimează o gamă potențială de decontare de 10-15 miliarde de dolari, ceea ce menține multiplicatorul de evaluare al acțiunii supresat în comparație cu partenerii puri.

- Statutul Regelui Dividendelor: Cu 63 de ani consecutivi de creșteri ale dividendelor și un randament curent de aproximativ 2,15% începând cu aprilie 2026, JNJ rămâne un activ defensiv de top pentru cei care caută venituri pasive în timpul volatilității pieței.

- Lansarea MedTech PFA: Introducerea europeană a sistemului VARIPULSE Pro (Ablatia cu Camp Pulsed) marchează expansiunea agresivă a J&J pe piața cu creștere mare a aritmiei cardiace.

- Negocierile de Preț IRA: Pentru prima dată, Medicare negociază prețurile pentru vânzările de top precum Stelara și Xarelto, creând un nou vânt contrar de marje pe care compania trebuie să îl compenseze prin creșterea condusă de volum în terapiile mai noi.

Ce Este Johnson & Johnson (JNJ)?

Johnson & Johnson este cea mai mare companie de îngrijire a sănătății din lume, cu sediul în New Brunswick, New Jersey. După desprinderea Kenvue (Sănătatea Consumatorilor) din 2023, compania operează două segmente principale: Medicina Inovativă (Produse farmaceutice) și MedTech (Dispozitive medicale).

J&J servește ca o piatră de temelie a infrastructurii globale de sănătate, cu 28 de platforme sau produse care generează fiecare cel puțin 1 miliard de dolari în venituri anuale. Sub CEO Joaquin Duato, compania s-a orientat către domenii terapeutice cu știință înaltă precum Oncologia, Imunologia și Neuroștiințele.

JNJ intră în T1 2026 cu un EPS de consens de 2,68$. În timp ce raportul P/E forward de 20,6x al acțiunii se situează la o primă față de media industriei farmaceutice de 14,2, ROE-ul său de 35% și 21 miliarde de dolari în fluxul de numerar liber proiectat justifică statutul său de activ premium de refugiu pentru calitate.

Strategia J&J pentru 2026: Transformarea Catapultă

- Dominația în Oncologie: J&J vizează 50 miliarde de dolari în venituri din Oncologie până în 2030, condusă de Darzalex (Mielomul Multiplu) și creșterea explozivă de 96% a terapiei celulare Carvykti.

- MedTech de Precizie: Achiziția Abiomed și lansarea francizei de viziune chirurgicală TECNIS PureSee semnalează o mișcare către robotică cu marje mari și intervenții cardiovasculare.

- Profilul de Creștere fără Kenvue: Prin renunțarea la bandajele cu mișcare lentă și pudra de bebeluș, J&J și-a crescut marja de venit net la aproximativ 28,5%, permițându-i să reinvestească în achiziții bolt-on precum afacerea Halda Therapeutics de 3,05 miliarde de dolari.

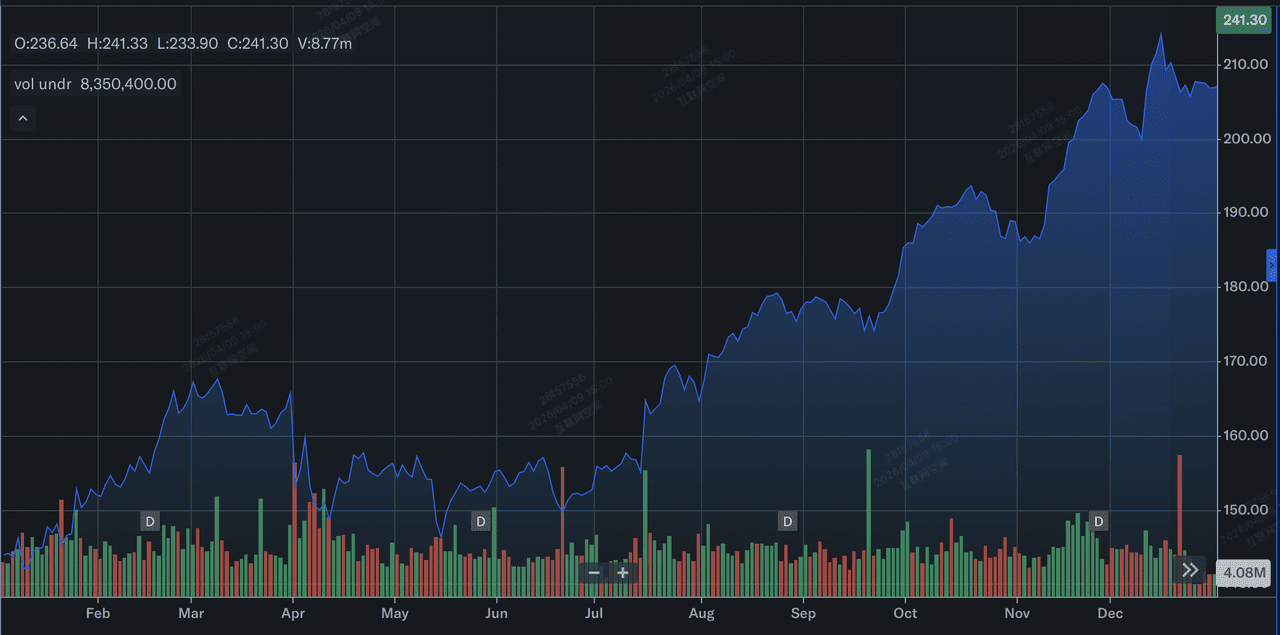

Performanța Acțiunilor Johnson & Johnson în 2025: O Privire de Ansamblu

Performanța acțiunilor J&J în 2025 | Sursa: Yahoo Finance

În 2025, Johnson & Johnson (JNJ) a livrat o performanță catapultă, caracterizată de o creștere semnificativă a prețului acțiunilor și o creștere operațională robustă. Acțiunea a crescut cu aproximativ 44% pe parcursul anului, ridicându-se de la aproximativ 144$ la începutul lunii ianuarie până la închiderea aproape de 207$ până pe 31 decembrie, depășind semnificativ mediile sale istorice. Această creștere a fost susținută de o creștere de 6% în vânzările raportate pe tot anul la 94,2 miliarde de dolari și o creștere dramatică de 90,5% în câștigurile pe acțiune diluite (EPS) la 11,03$, în mare parte datorită absenței taxelor unice legate de desprinderea Kenvue din 2024.

Operațional, creșterea a fost condusă de 28 de platforme de miliarde de dolari, cu blockbusteri din oncologie precum Darzalex și Carvykti, care a depășit 1 miliard de dolari în vânzări anuale pentru prima dată, conducând segmentul Medicina Inovativă. În ciuda prăpastiei Stelara care se apropie și a litigiilor talc în curs, pivotul strategic al J&J către MedTech și produse farmaceutice cu marje mari i-a permis să intre în 2026 cu o capitalizare de piață care depășește 580 miliarde de dolari și o perspectivă de vânzări record.

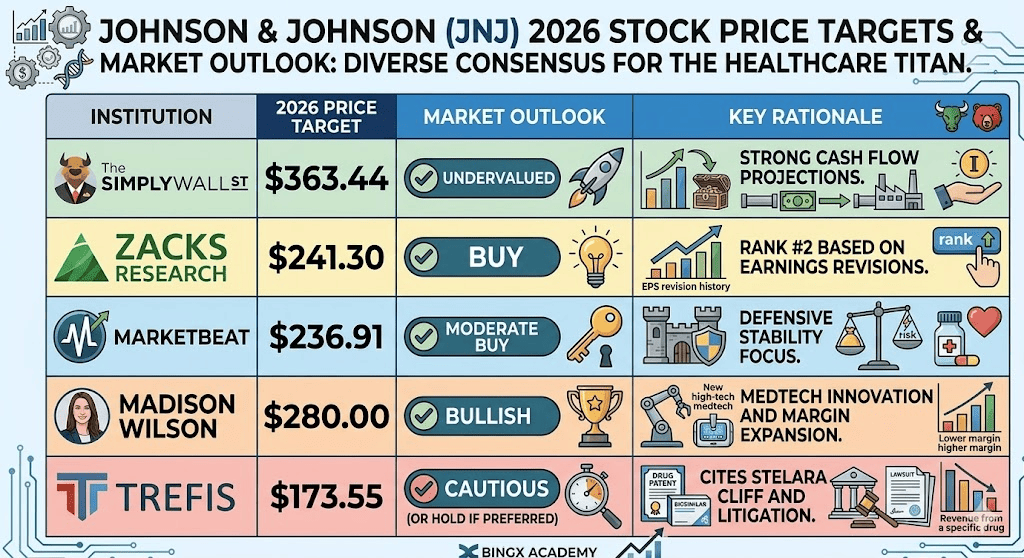

Perspectiva de Investiție JNJ Stock 2026: Valoarea Justă de 363$ vs. Capcana Bear de 173$

Scenarii de prognoză pentru acțiunile JNJ în 2026 de către diverși analiști

Perspectiva pentru 2026 este o bătălie între execuția operațională de clasă întâi și responsabilitățile legale/regulatoare masive.

Cazul Bull: Erupția Blue-Chip de 300$ a JNJ

Narațiunea bullish este ancorată într-o re-evaluare masivă a valorii pe măsură ce J&J trece de la conglomerat la o entitate Oncologie-first cu viteză mare. Dacă raportul de câștiguri din 14 aprilie oferă o bătaie EPS peste consensul de 2,68$, va valida strategia catapultă din 2025. Motorul principal este valoarea intrinsecă Discounted Cash Flow (DCF) de 363,44$, care presupune că piața trece de la prețuirea JNJ ca jucător farma moștenit la un lider MedTech orientat pe creștere. Cu Tremfya scalând către 10 miliarde de dolari în vânzări de vârf și Carvykti menținând aproape 100% creștere an-peste-an, J&J ar putea realiza prima de tip Dimon rezervată istoric pentru financiarele integrate cu tehnologie.

Practic, ținta de 300$ necesită o delimitare definitivă a litigiilor talc. Dacă J&J folosește cu succes sistemul de răspundere civilă pentru a limita responsabilitățile la capătul inferior al estimării de 10-15 miliarde de dolari, discountul de litigii care suprimă în prezent multiplicatorul P/E se va evapora. Acest lucru ar permite P/E-ului Forward al J&J să se extindă către 25x, aliniindu-l cu partenerii puri. Investitorii ar trebui să urmărească o marjă de venit net susținută de 28,5%; dacă cei 21 miliarde de dolari în fluxul de numerar liber proiectat sunt implementați pentru achiziții bolt-on agresive precum platforma RIPTAC Halda Therapeutics, acțiunea intră într-o fază alfa multi-anuală.

Cazul de Bază: Consolidarea Valorii Juste de 245$ a Acțiunii J&J Între 235$ și 255$

Cazul de bază poziționează J&J ca Fortăreața Supremă a Sănătății, unde execuția constantă compensează vânturile contrare structurale. În acest scenariu, JNJ urmărește Indicele S&P 500 Healthcare prin tranzacționarea aproape de ținta analitică medie de 241,08$. Creșterea veniturilor rămâne stabilă la 6,7%, alimentată de creșterea operațională de 5,4% a segmentului MedTech și lansarea europeană a VARIPULSE Pro. Această perspectivă presupune că J&J reușește să navigheze prin prăpastia brevetului Stelara, folosind cele 28 de platforme de miliarde de dolari pentru a absorbi eroziunea veniturilor fără a sacrifica randamentul dividendelor de 2,15% sau seria de plăți de 63 de ani.

Din perspectivă tehnică, așteptați-vă la consolidare cu pardoseală înaltă între 235$ și 255$. În timp ce impactul tarifului MedTech de 500 milioane de dolari și negocierile de preț Medicare acționează ca fricțiune, ROE-ul de 35,03% al J&J oferă un buffer de siguranță masiv. Pentru deținătorii pe termen lung, aceasta este narațiunea 'Plictisitorul este Frumos': acțiunea JNJ oferă o acoperire cu beta scăzut (0,34) împotriva volatilității mai ample a pieței. Focusul aici este pe compunerea dividendelor și separarea afacerii Ortopedice, care simplifică bilanțul și asigură că J&J rămâne un activ de refugiu pentru calitate de bază.

Cazul Bear: Acțiunea Johnson & Johnson la 173$ în Mijlocul Vârfului de Litigii

Cazul bear este o furtună perfectă de contrasetări legale și compresie de marje regulatoare. Declanșatorul principal ar fi o hotărâre adversă Daubert la apel, care ar valida revendicările științifice ale reclamanților și ar putea forța J&J să-și mărească rezervele de litigii mult peste linia de bază actuală de 15 miliarde de dolari. Aceasta ar crea o gaură neagră de incertitudine, conducând la ieșiri instituționale pe măsură ce fondurile de hedging își reduc riscul. Dacă negocierile Inflation Reduction Act (IRA) rezultă în reduceri de preț care depășesc 20% pentru vânzările de top precum Stelara, creșterea proiectată a câștigurilor de 6,9% ar putea deveni negativă, conducând la o compresie acută a P/E-ului Forward de 20,6x.

În acest mediu de evitare a riscului, acțiunea J&J ar testa probabil pardoseala de 52 de săptămâni de 141,50$ înainte de a se stabili aproape de valoarea justă bear-case de 173,55$. O eșuare în atingerea jaloanelor de venituri de 100 miliarde de dolari în 2026, cauzată de intrarea biosimilarului mai rapidă decât așteptat sau o încetinire în adoptarea MedTech, ar semnala că povestea de creștere post-Kenvue a fost prețuită pentru perfecțiune. Investitorii ar pivota de la a vedea J&J ca lider în inovație la a-l vedea ca un gigant moștenit prins într-un ciclu de litigii și expirare de brevet, rezultând într-un dezavantaj de 28% și o perioadă multi-anuală de subperformanță.

Prognoze Preț Acțiuni Johnson & Johnson (JNJ) pentru 2026

|

Instituția |

Ținta de Preț 2026 |

Perspectiva Pieței |

|

Simply Wall St (DCF) |

363,44$ |

Subevaluată: Proiecții puternice de flux de numerar. |

|

Zacks Research |

241,30$ |

Cumpără: Rang #2 bazat pe revizii de câștiguri. |

|

MarketBeat |

236,91$ |

Cumpărare Moderată: Focus pe stabilitate defensivă. |

|

Madison Wilson |

280,00$ |

Bullish: Inovație MedTech și expansiune de marje. |

|

Trefis (Caz Bear) |

173,55$ |

Precaut: Citează prăpastia Stelara și litigiile. |

Cum să Tranzacționezi Acțiunea Johnson & Johnson (JNJ) pe BingX

Gestionați volatilitatea câștigurilor JNJ și titlurile de litigii folosind BingX TradFi și instrumentele BingX AI pentru a urmări schimbările de sentiment.

JNJ/USDT perps pe piața futures BingX

Long sau Short pe Futures Acțiuni JNJ pe BingX

- Navigați la BingX TradFi și selectați Stock Futures.

- Selectați contractul perpetuu JNJ/USDT.

- Setați levier-ul (de ex., 2x–5x) și selectați Open Long dacă anticipați o bătaie de venituri peste 101 miliarde $, sau Open Short pentru a vă acoperi împotriva știrilor legale.

- Setați nivelurile Take-Profit (TP) și Stop-Loss (SL) pentru a gestiona riscul de evaluare P/E de 20,6x.

Top 5 Riscuri de Urmărit pentru Investitorii JNJ în 2026

Navigarea cu succes a pieței de sănătate din 2026 necesită echilibrarea creșterii catapultă a J&J împotriva obstacolelor legale și regulatoare structurale care ar putea afecta multiplicatorul său de evaluare.

- Drenarea Lichidității din Litigiile Talc: Cu peste 67.000 de procese active, orice hotărâre judecătorească care forțează J&J să-și mărească rezerva de decontare de 10-15 miliarde de dolari ar amenința direct fluxul de numerar liber în prezent destinat pentru cercetare și dezvoltare și creșterea dividendelor.

- Golul de Volum Stelara: În timp ce noile active din Oncologie se scalează, J&J trebuie să dovedească că creșterea condusă de volum în Carvykti și Tremfya poate să se miște suficient de repede pentru a compensa eroziunea veniturilor cu două cifre din concurența biosimilarelor și expirările de brevete.

- Compresiunea Marjei IRA: 2026 marchează implementarea prețurilor mai mici negociate de Medicare pentru Stelara și Xarelto, creând un vânt contrar de marje obligatoriu care necesită ca J&J să găsească eficiențe operaționale interne prin Proiectul Catalyst.

- Fricțiunea Lanțului de Aprovizionare MedTech: Un impact proiectat de 500 milioane de dolari din tarifele dispozitivelor medicale și schimbările comerciale globale ar putea diminua profitabilitatea roboticii chirurgicale cu creștere mare și francizelor de viziune tocmai când ating masa critică.

- Execuția Integrării M&A: Pentru a-și susține ținta de venituri de 101 miliarde $, J&J trebuie să integreze cu succes achiziții masive precum afacerea Intra-Cellular Therapies de 14,6 miliarde de dolari fără a experimenta frâna conglomeratului care a dus la desprinderea Kenvue.

Gânduri Finale: Ar Trebui să Investești în Acțiunea J&J (JNJ) în 2026?

Johnson & Johnson în 2026 reprezintă o tranziție calculată de la un conglomerat de sănătate moștenit la un motor condus de inovație cu marje mari. În timp ce P/E-ul forward de 20,6x al acțiunii reflectă o evaluare premium, aceasta este susținută de o proiecție robustă de flux de numerar liber de 21 miliarde de dolari și realizarea strategică a jaloanelor de venituri de 101 miliarde de dolari. Pentru investitori, apelul de câștiguri din 14 aprilie 2026 servește ca dovada definitivă a conceptului; va revela dacă creșterea condusă de volum în Oncologie și lansarea europeană VARIPULSE Pro depășesc cu succes "prăpastia Stelara" și vânturile contrare MedTech inflaționale.

Practic, JNJ rămâne un activ premier de refugiu pentru calitate pentru cei care prioritizează stabilitatea defensivă și creșterea veniturilor pasive în timpul volatilității geopolitice sau economice. Cu toate acestea, povara litigiilor talc de 15 miliarde de dolari și implementarea negocierilor de preț Medicare sugerează că sincronizarea intrării și dimensionarea poziției sunt critice pentru gestionarea riscului idiosincratic. Investitorii ar trebui să monitorizeze nivelurile de suport de 235$-240$ pentru potențiale puncte de intrare menținând în același timp un orizont pe termen lung pentru a permite transformării portofoliului post-Kenvue să se maturizeze complet.

Memento Risc: Tranzacționarea și investirea în acțiuni precum JNJ implică un risc semnificativ de pierdere de capital. Performanța companiei este foarte sensibilă la hotărâri legale imprevizibile, rezultatele testelor clinice FDA și reglementările federale de stabilire a prețurilor medicamentelor în schimbare. Performanța istorică nu este indicativă pentru rezultatele viitoare; întotdeauna efectuați due diligence independent sau consultați un consilier financiar înainte de alocarea capitalului.

Lectură Conexă

- Predicția Preț Vicinity Centres (VCX) 2026: Pivotare Premium sau Retragere Consumatori la A$2,60?

- Predicția Preț JPMorgan Chase (JPM) 2026: Apărare Fortăreață sau Alpha Condus de AI la 330$?

- Predicția Preț Goldman Sachs (GS) 2026: Renaștere Strategică sau Capcană de Valoare la 860$?

- Predicția Preț GE Aerospace (GE) 2026: Poate Backlogul de 190 Miliarde $ să Sfideze Temerile de Evaluare?