在2026年4月,強生公司 (JNJ) 正在蛻變。通過剝離利潤率較低的Kenvue消費品部門,並朝著戰略性分拆骨科業務方向發展,強生已轉型為純粹的創新藥物和醫療科技巨頭。儘管落後於標普500指數近期2.51%的日漲幅,JNJ自2025年初以來已飆升60%,交易價格為241.30美元。投資者目前陷入拉鋸戰:看漲者強調十年來最強的產品線,包括Darzalex和Carvykti等資產有望抵消傳統產品的損失,而看跌者警告67,000宗未解決的滑石粉訴訟案和醫療保險價格談判構成結構性天花板。

隨著2026年4月14日業績報告的臨近,強生將自己定位為「唯一一家年收入超過1000億美元的醫療保健公司」。憑藉51項已獲批藥物和146億美元的研發引擎,JNJ不再是一個行動緩慢的企業集團。本指南使用Zacks Research、Trefis、Simply Wall St和TIKR的數據分析JNJ股票2026年的價格預測。

您還將了解如何通過BingX TradFi獲得強生公司 (JNJ) 股票期貨的投資機會。

JNJ投資者在2026年需要了解的五大要點

- 1010億美元收入目標:強生發布了2026年1000億至1010億美元的銷售指引,表明其高增長腫瘤學和免疫學產品組合已成功吸收了Stelara專利懸崖的衝擊。

- 滑石粉訴訟陰霾:超過67,000名原告繼續就石棉相關癌症索賠起訴強生。分析師估計潛在和解金額為100億至150億美元,這使得該股的估值倍數相較於純粹同業受到抑制。

- 股息王地位:憑藉連續63年派息增長和截至2026年4月約2.15%的當前收益率,JNJ仍然是市場波動期間被動收入追求者的首選防禦性資產。

- 醫療科技PFA推出:VARIPULSE Pro(脈衝電場消融)系統在歐洲的推出標誌著強生積極擴張進入高增長心律失常市場。

- IRA價格談判:醫療保險首次就Stelara和Xarelto等暢銷藥品進行價格談判,為公司創造了必須通過新療法的量化增長來抵消的新利潤壓力。

什麼是強生公司 (JNJ)?

強生公司是全球最大的醫療保健公司,總部位於新澤西州新不倫瑞克。在2023年分拆Kenvue(消費者健康)後,公司運營兩個主要部門:創新藥物(製藥)和醫療科技(醫療器械)。

強生是全球醫療保健基礎設施的基石,擁有28個平台或產品,每個年收入至少10億美元。在CEO Joaquin Duato的領導下,公司已轉向腫瘤學、免疫學和神經科學等高科學治療領域。

JNJ進入2026年第一季度,預期每股收益為2.68美元。儘管該股20.6倍的前瞻市盈率相較於製藥行業平均14.2倍存在溢價,但其35%的股本回報率(ROE)和預計210億美元的自由現金流證明了其作為優質避險資產的地位。

強生的2026年戰略:彈射轉型

- 腫瘤學主導地位:強生目標到2030年實現500億美元腫瘤學收入,由Darzalex(多發性骨髓瘤)和細胞治療藥物Carvykti的96%爆炸性增長領導。

- 精準醫療科技:收購Abiomed和推出TECNIS PureSee手術視覺特許經營權,標誌著向高利潤機器人技術和心血管介入治療的轉變。

- 無Kenvue的增長概況:通過剝離較慢的繃帶和嬰兒爽身粉業務,強生將淨利潤率提高至約28.5%,使其能夠重新投資於像30.5億美元收購Halda Therapeutics這樣的補強收購。

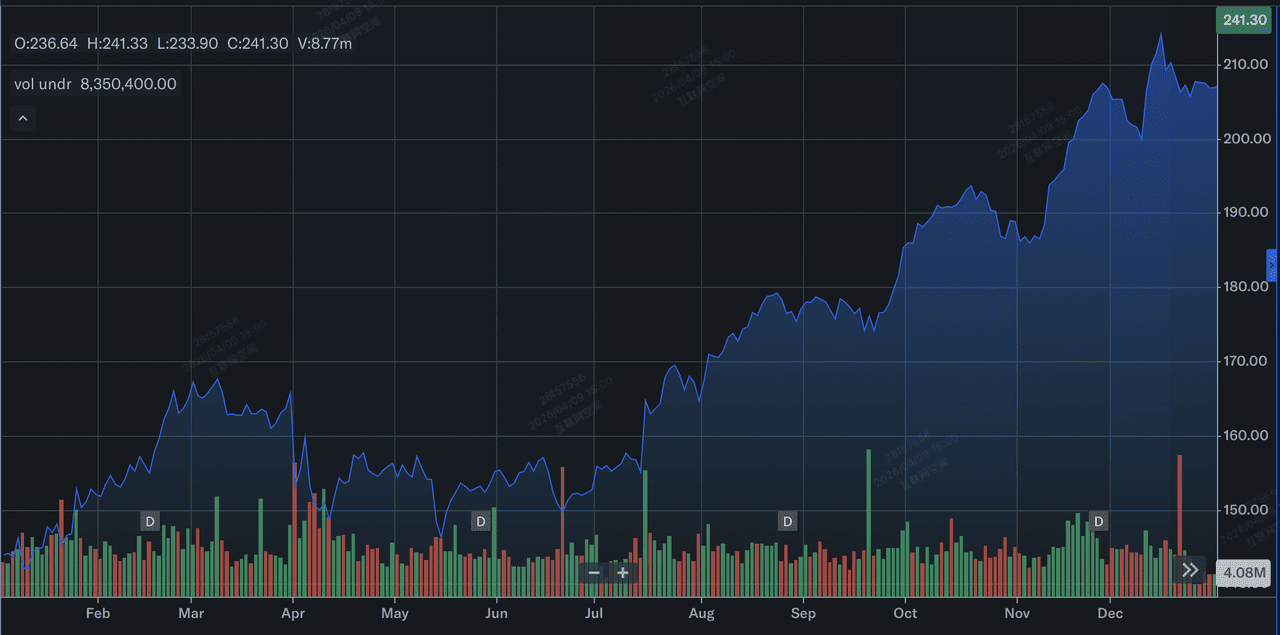

強生公司2025年股票表現概覽

強生2025年股票表現 | 來源:Yahoo Finance

在2025年,強生公司 (JNJ) 取得了彈射式表現,以顯著的股價升值和強勁的營運增長為特徵。該股全年飆升約44%,從1月初的約144美元上升至12月31日收盤時的207美元附近,顯著跑贏其歷史平均水平。這一漲勢由全年報告銷售額6%增長至942億美元和稀釋每股收益(EPS)90.5%的大幅跳升至11.03美元支撐,主要由於沒有與2024年Kenvue分拆相關的一次性費用。

在營運層面,增長由28個十億美元平台推動,腫瘤學重磅產品如Darzalex和Carvykti(首次年銷售額超過10億美元)領導創新藥物部門。儘管面臨Stelara專利懸崖和持續的滑石粉訴訟,強生向高利潤醫療科技和製藥的戰略轉型使其進入2026年時市值超過5800億美元,創下銷售展望紀錄。

JNJ股票2026年投資展望:363美元公允價值對173美元熊市陷阱

各分析師對JNJ股票2026年的預測情境

2026年展望是一場最佳營運執行與巨額法律/監管負債之間的較量。

看漲情況:JNJ的300美元藍籌突破

看漲敘述建基於強生從企業集團轉型為高速腫瘤學優先實體時的大規模估值重新評級。如果4月14日的業績報告交出超過2.68美元預期的每股收益,這將驗證2025年彈射戰略。主要引擎是363.44美元的折現現金流(DCF)內在價值,該價值假設市場從將JNJ定價為傳統製藥企業轉向將其視為增長導向的醫療科技領導者。憑藉Tremfya朝著100億美元峰值銷售額攀升和Carvykti維持近100%的年增長,強生可能實現歷史上為科技整合金融企業保留的Dimon式溢價。

實際上,300美元目標需要對滑石粉訴訟的明確圍堵。如果強生成功利用侵權制度將負債控制在100億至150億美元估計的低端,目前抑制市盈率倍數的訴訟折扣將消失。這將使強生的前瞻市盈率擴大至25倍,與純粹同業看齊。投資者應關注持續的28.5%淨利潤率;如果將預計的210億美元自由現金流用於像Halda Therapeutics RIPTAC平台這樣的積極補強收購,該股將進入多年超額收益階段。

基本情況:強生股票在235美元和255美元之間245美元公允價值整固

基本情況將強生定位為醫療保健的終極堡壘,穩健執行抵消結構性阻力。在這種情況下,JNJ通過在分析師平均目標241.08美元附近交易來追蹤標普500醫療保健指數。收入增長保持6.7%的穩定水平,由醫療科技部門5.4%的營運增長和VARIPULSE Pro的歐洲推出推動。這一展望假設強生成功度過Stelara專利懸崖,利用其28個十億美元平台吸收收入侵蝕而不犧牲其2.15%的股息收益率或63年派息紀錄。

從技術角度看,預期在235美元至255美元之間的高底部整固。儘管5億美元的醫療科技關稅影響和醫療保險價格談判構成阻力,強生35.03%的股本回報率(ROE)提供了巨大的安全緩衝。對於長期持有者,這是「無聊即美麗」敘述:JNJ股票提供低貝塔(0.34)對沖,抵禦更廣泛的市場波動。這裡的重點是股息複合增長和骨科業務的分拆,這簡化了資產負債表並確保強生仍是基石避險資產。

看跌情況:強生股票在訴訟高峰期跌至173美元

看跌情況是法律挫折和監管利潤壓縮的完美風暴。主要觸發因素將是上訴中不利的Daubert裁決,這將驗證原告的科學主張,並可能迫使強生將其訴訟準備金增加到遠超目前150億美元基準的水平。這將創造不確定性的黑洞,推動機構資金外流,因為對沖基金降低風險。如果通脹削減法案(IRA)談判導致Stelara等暢銷產品價格削減超過20%,預計的6.9%盈利增長可能轉為負數,導致20.6倍前瞻市盈率急劇壓縮。

在這種風險規避環境中,強生股票可能會測試其52週低點141.50美元,然後在看跌公允價值173.55美元附近企穩。如果因生物仿製藥進入速度超預期或醫療科技採用放緩而未能在2026年達到1000億美元收入里程碑,這將表明後Kenvue增長故事的定價過於完美。投資者將從視強生為創新領導者轉向將其視為陷入訴訟和專利到期循環的傳統巨頭,導致28%的下跌空間和多年的跑輸表現。

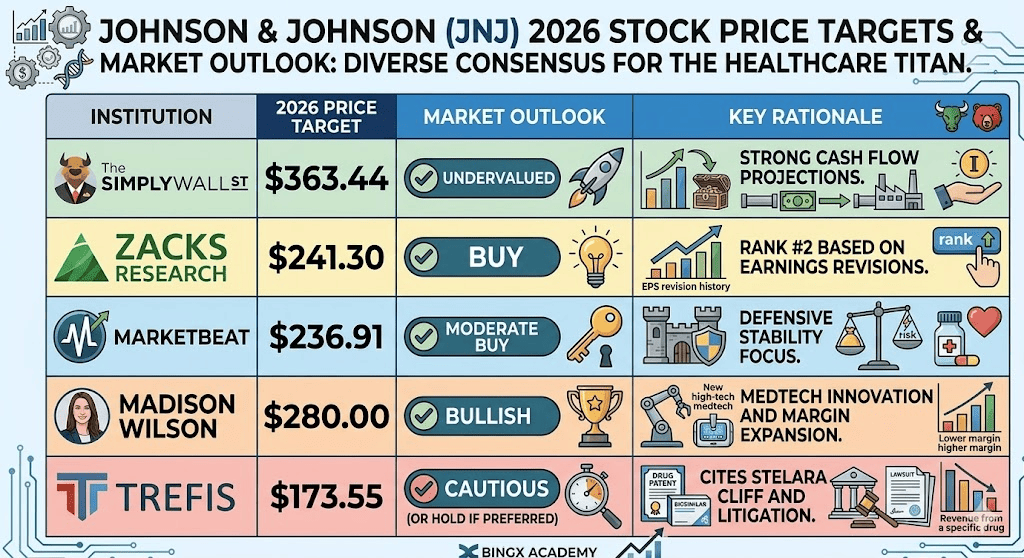

強生公司 (JNJ) 2026年股價預測

|

機構 |

2026年目標價 |

市場展望 |

|

Simply Wall St (DCF) |

$363.44 |

低估:強勁現金流預測。 |

|

Zacks Research |

$241.30 |

買入:基於盈利修訂的#2評級。 |

|

MarketBeat |

$236.91 |

溫和買入:注重防禦性穩定。 |

|

Madison Wilson |

$280.00 |

看漲:醫療科技創新和利潤率擴張。 |

|

Trefis (熊市情況) |

$173.55 |

謹慎:引用Stelara懸崖和訴訟。 |

如何在BingX交易強生公司 (JNJ) 股票

使用BingX TradFi和BingX AI工具來管理JNJ的業績波動和訴訟頭條新聞,追蹤情緒轉變。

BingX期貨市場上的JNJ/USDT永續合約

在BingX做多或做空JNJ股票期貨

- 導航至BingX TradFi並選擇股票期貨。

- 選擇JNJ/USDT永續合約。

- 設置您的槓桿(例如2x-5x),如果您預期收入超過1010億美元則選擇開多,或選擇開空以對沖法律新聞。

- 設置止盈(TP)和止損(SL)水平來管理20.6倍市盈率估值風險。

JNJ投資者在2026年需要關注的五大風險

成功駕馭2026年醫療保健市場需要平衡強生的彈射增長與可能影響其估值倍數的結構性法律和監管障礙。

- 滑石粉訴訟流動性消耗:面對超過67,000宗活躍訴訟,任何迫使強生增加100億至150億美元和解準備金的法院裁決都將直接威脅目前用於研發和股息增長的自由現金流。

- Stelara銷量缺口:雖然新腫瘤學資產正在擴大規模,但強生必須證明Carvykti和Tremfya的量化增長能夠快速移動以抵消生物仿製藥競爭和專利到期造成的兩位數收入侵蝕。

- IRA利潤壓縮:2026年標誌著醫療保險對Stelara和Xarelto談判降價的實施,創造強制性利潤壓力,要求強生通過Project Catalyst尋找內部營運效率。

- 醫療科技供應鏈摩擦:來自醫療器械關稅和全球貿易轉變的預計5億美元影響可能會在高增長手術機器人技術和視覺特許經營權達到關鍵規模時抑制其盈利能力。

- 併購整合執行:為了維持1010億美元收入目標,強生必須成功整合像146億美元收購Intra-Cellular Therapeutics這樣的大型收購,而不經歷導致Kenvue分拆的企業集團拖累。

總結:您應該在2026年投資強生 (JNJ) 股票嗎?

2026年的強生代表了從傳統醫療保健集團向高利潤、創新驅動引擎的精算轉型。雖然該股20.6倍的前瞻市盈率反映了溢價估值,但這得到了強勁的210億美元自由現金流預測和1010億美元收入里程碑的戰略實現支撐。對於投資者而言,2026年4月14日的業績電話會議是決定性的概念驗證;它將揭示腫瘤學的量化增長和歐洲VARIPULSE Pro推出是否成功跑贏「Stelara懸崖」和通脹性醫療科技阻力。

實際上,JNJ仍然是那些在地緣政治或經濟波動期間優先考慮防禦性穩定和增長被動收入的投資者的首選避險資產。然而,150億美元滑石粉訴訟壓力和醫療保險價格談判的實施表明,入場時機和倉位配置對於管理特有風險至關重要。投資者應監控235-240美元支撐水平的潛在入場點,同時保持長期視野,讓後Kenvue投資組合轉型充分成熟。

風險提醒:交易和投資JNJ等股票涉及重大資本損失風險。公司的表現對不可預測的法律裁決、FDA臨床試驗結果和聯邦藥品定價法規變化高度敏感。歷史表現不代表未來結果;在配置資本前請務必進行獨立盡職調查或諮詢財務顧問。