2026年4月、 Vicinity Centres (VCX)は体験小売に注力している。Eコマースの向かい風によりより広いREIT セクターが困難に直面する中、VCXは積極的に資本を再配置し、わずか3年間でプレミアム資産の比重を51%から66%に増加させた。2026年の複雑なスタートにもかかわらず、同社の信用プロファイルは堅固であり続けている。2026年3月31日、 S&P Globalは安定した見通しで「A」格付けを確認した。投資家は現在二極化している:強気筋はChadsone などのプレミアムセンターでの+9.7%のリーススプレッドを収益突破の前兆として指摘する一方、懐疑論者は「高水準長期継続」金利環境と中東主導のエネルギーコストがオーストラリア消費者の裁量支出を削減することを懸念している。

2026年度通期決算の発表が迫る中、Vicinityは単純な賃貸業者を超えて進化している。AI駆動予測メンテナンスを統合し、メルボルンの複合用途Aurora プロジェクトを拡張することで、VCXはキャッシュフローの安定化を図ろうとしている。この ガイドは、S&P Global、TipRanks、 J.P. Morgan、ASX市場アップデートのデータを使用して、2026年のVCX株価予想を詳しく解説する。

また、 BingX TradFiを通じて Vicinity Centres (VCX) 株式先物にエクスポージャーを得る方法も紹介する。

2026年Vicinity投資家が知るべき5つのポイント

- 99.6%の入居率記録: Vicinityはパンデミック以降最高の入居率で2026年を迎え、オーストラリアにおける高品質小売スペースの構造的供給不足を活用している。

- プレミアム資産の優位性: プレミアム資産は現在、全体のポートフォリオよりも26%高いA$16,951/平方メートルの売上生産性を生み出し、高級テナント間でスペース獲得競争を促進している。

- 「A」格付けのアンカー: S&P Globalの2026年3月の「A」信用格付け確認により、緊急株式調達なしにA$27億の開発パイプラインを資金調達するのに必要な流動性バッファーが提供されている。

- 開発収入の本格化: A$6.25億のChatswood Chase高級再開発は完全に入居しており、テナントが正式に営業を開始する2026年4月から主要な収入貢献が始まる。

- 配当再投資による希薄化: 2026年3月の配当再投資プラン(DRP)による4,060万の新規証券発行により、株式ベースがわずかに拡大し、短期的な1株当たり成長を制限する可能性がある。

Vicinity Centres (VCX)とは?

Vicinity Centresは、約A$230億相当のポートフォリオを管理するオーストラリア有数の小売不動産投資信託(REITs)の一つである。メルボルンの世界的に有名なChadstone Shopping Centreから価値志向のDirect Factory Outlets(DFOs)、シドニーとブリスベンの都市CBDハブまで、多様な資産を所有・運営している。

現在の戦略の下、VCXは非コア近隣センターを売却し、高級ショッピング、ダイニング、エンターテイメントを組み合わせたデスティネーション小売、場所に焦点を当てている。この戦略は、デジタルでは複製できない物理的スペースを創造することで、オンライン破壊に対抗することを目的としている。

Vicinityは26.3%の保守的なギアリングで2026年中期を迎え、目標範囲内に収まっている。株式の最近の価格A$2.42は歴史的平均に近く位置するが、基礎となる純不動産収入(NPI)成長は加速している。高いリース勢いと99.6%の入居率により、同社はオーストラリアの人口増加と都市密集化の上昇を捉える防御的利回り資産として位置づけられている。

Vicinityの2026年戦略:プレミアムコンパウンダー

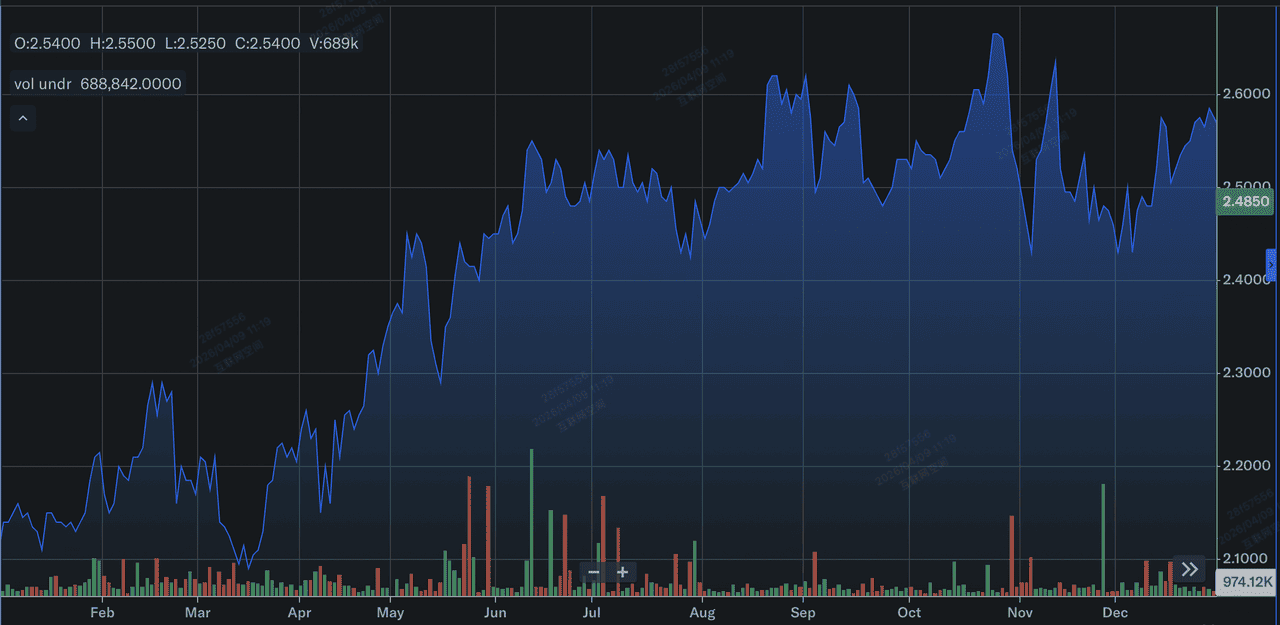

2025年のVCX株式パフォーマンス | 出典: Yahoo Finance

- ラグジュアリーリミックス: Chatswood Chaseモデルに従い、VCXはEコマースに対してより耐性のある高マージンラグジュアリーブランドと健康・ウェルネスなどの体験カテゴリーを優遇するようテナント構成をリミックスしている。

- 複合用途多様化: メルボルンのVicinity CentresのAuroraプロジェクトは、オフィスと住宅の統合に向けたシフトを示し、ショッピングセンターを24時間365日の都市エコシステムに変換している。

- デジタル運営: 予測メンテナンスのためのAI統合により、すでに運営費用(Opex)を中間一桁台抑制し、上昇する人件費とエネルギーコストに対してNOIマージンの保護に貢献している。

VCX株2026年投資見通し:A$2.85の上昇対A$2.17の下限

各アナリストによるVicinity Centres (VCX) 株価予想

VCXの2026年見通しは、優れた資産品質とオーストラリア消費者のマクロ経済現実との間の綱引きである。

強気ケース:Vicinity Centres (VCX)の$2.85プレミアム再評価

強気のシナリオは、プレミアムピボットがVicinityの純資産価値(NAV)に対する取引ディスカウントの圧縮に成功することにかかっている。2026年中期時点で、プレミアム資産はポートフォリオの66%を占め、A$2.85への突破は市場がVCXを従来の賃貸業者ではなく高成長要塞小売プレイとして評価することを意味する。この勢いは、純不動産収入(NPI)の急増を触発すると期待される2026年4月のChatswood Chase安定化によって促進される。プレミアムリーススプレッドが現在の+9.7%軌道を維持すれば、結果として生じるキャッシュフロー拡大は株式を高端アナリスト目標に押し上げる評価再評価を強制する可能性がある。

実際的に、このシナリオはRBAが金利緩和サイクルを開始し、VicinityのA$230億ポートフォリオに適用されるキャップレートを下げるゴルディロックスマクロ環境を必要とする。ディスカウントレートの削減はNAVに即座の追い風を提供し、A$2.60を上回る方向に押し上げ、現在の価格対NAVギャップを狭める可能性がある。投資家にとって、これは資本リサイクルとChatswood での A$6.25億ラグジュアリーリミックスなどの高確信再開発が歴史的小売ドラッグを機関級成長に変換する純粋なアルファプレイを表している。

ベースケース:VCX株のA$2.58公正価値統合

ベースケースでは、VCXを記録的な99.6%入居率に支えられた究極の防御的コンパウンダーとして位置づけ、壊れない収益フロアを提供している。2026年度に満了するリースはわずか7%、2027年は15%のため、オーストラリアの消費者支出が軽微な冷却に直面しても、ポートフォリオは高い可視性と低ボラティリティを提供する。このシナリオでは、株式は2026年3月に発行された4,060万の新規証券の着実な吸収に支えられ、A$2.58の公正価値に向かう。この控えめな株式拡大により バランスシートが強化され、5-6%の目標配当利回りを犠牲にすることなくVicinityが「A」信用格付けを維持することが確実になる。

このソフトランディング見通しでは、投機的価格変動から規律ある資本管理に焦点が移る。投資家は、A$27億の開発パイプラインがプロジェクトの安定化に伴い段階的な上昇を提供する利回りプラス成長プロファイルから恩恵を受ける。小売売上成長は緩和する可能性があるが、Vicinityの高級センターとDFOアウトレットの幅広いミックスは、異なる消費者セグメント全体で自然なヘッジを提供する。実用的なトレーダーにとって、これはVCXがより広範なS&P/ASX 200 A-REITインデックスを追跡するが、平均以下のボラティリティと優れた収入創出モートを持つことを意味する。

弱気ケース:支出ショック中のA$2.17フロアでのVicinity Centres株式

弱気ケースは生活費2.0イベント、具体的にはエネルギー主導インフレが石油価格を1バレル115ドル以上に押し上げ、制限的RBA利上げを引き起こすシナリオを中心としている。そのようなショックは、Vicinityの収入の45%を占める裁量専門テナントに不釣り合いな影響を与え、売上賃料の停滞を招く可能性がある。専門店売上生産性が落ち込めば、現在更新予定の7%のリースが「防御的」条件を余儀なくされ、現在の+9.7%プレミアムスプレッド傾向を逆転させ、A$2.17サポートフロアに下向き圧力をかける可能性がある。

信用の観点から、弱気ケースはS&P Globalが設定した6.5倍の債務対EBITDA閾値を監視している。Vicinityのギアリングは現在リーンな26.3%であるが、小売支出の持続的下落と変動金利債務の高い利息コストが組み合わさると、FFO対債務比率が11%の危険ゾーンに向かって圧縮される可能性がある。投資家にとって、このシナリオはリスクリマインダーとなる:より広範なマクロ収縮の中でChatswood Chase立ち上がりの実行失敗は、複数圧縮を引き起こし、株式をより流動性が高い非不動産資産に資本がシフトする中で52週安値のテストに脆弱にする可能性がある。

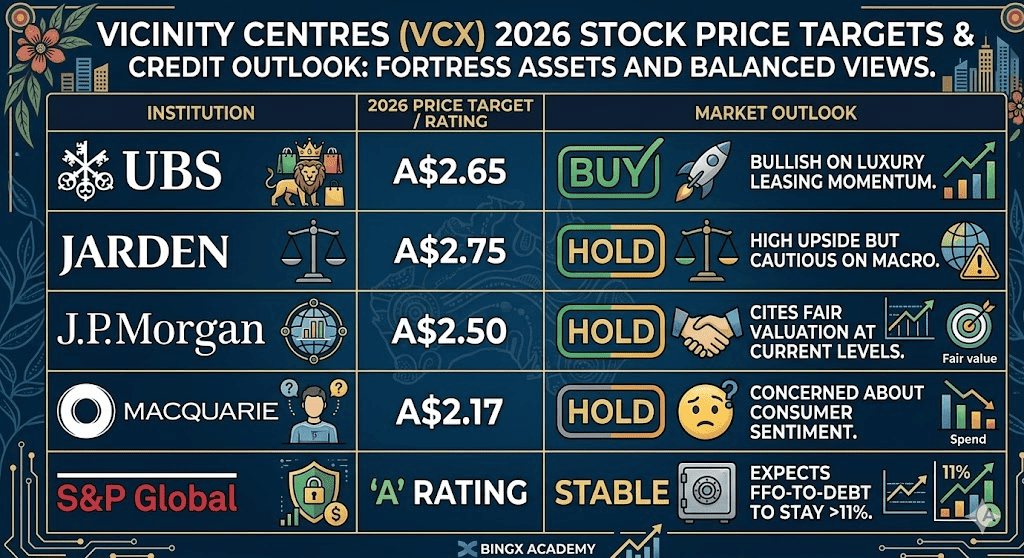

アナリストによる2026年Vicinity Centres株価予想

|

機関 |

2026年価格目標 |

市場見通し |

|

UBS |

A$2.65 |

買い:ラグジュアリーリース勢いに強気。 |

|

Jarden |

A$2.75 |

ホールド:高い上昇余地だがマクロに慎重。 |

|

J.P. Morgan |

A$2.50 |

ホールド:現在レベルでの公正評価を引用。 |

|

Macquarie |

A$2.17 |

ホールド:消費者心理を懸念。 |

|

S&P Global |

「A」格付け |

安定:FFO対債務が>11%を維持すると予想。 |

BingXでVicinity Centres (VCX) 株式を取引する方法

BingX TradFiとBingX AIツールを使用して、オーストラリアREIT市場のボラティリティをナビゲートしよう。

BingX先物市場のVCX/USDT無期限先物

BingXでVCX株式先物をロングまたはショート

- BingX TradFiにナビゲートし、株式先物を選択。

- VCX/USDT無期限契約を選択。

- レバレッジを設定し(例:2x-5x)、プレミアム収入ビートを期待する場合はロング開始を選択し、消費者支出リスクをヘッジする場合はショート開始を選択。

- S&P Globalサポート閾値に基づいて利確(TP)と損切り(SL)レベルを設定。

2026年VCX投資家が注視すべき5つのリスク

Vicinityのポートフォリオピボットが堅固な防御的モートを提供する一方、投資家は REITのA$2.85への道筋を妨げる可能性のあるこれら5つの重要なマクロ経済および運営上の向かい風に警戒し続けなければならない。

- エネルギー価格: 100ドル以上の石油は消費者の来店を脅かし、Chadsoneのような大規模センターの運営コストを増加させる。

- 建設インフレ: A$27億のパイプラインでの予算超過は、予測される8%の投資利回りを圧縮する可能性がある。

- リファイナンシングリスク: 流動性は強固であるが、「高水準長期継続」金利体制はいずれVicinityの変動金利債務の利息費用を増加させる。

- Eコマース浸透: オーストラリア小売総額の>15%に達するオンライン売上は、物理的スペース再構成コストに圧力をかける可能性がある。

- 規制政策: オーストラリアの土地税またはセキュリティ要件の変更は、純不動産収入マージンを構造的に押し下げる可能性がある。

最終的な見解:2026年にVCX株に投資すべきか?

2026年のVicinity Centresは量より質の物語である。プレミアム重点ポートフォリオへの成功的移行は、小規模REITが欠く重要なモートを提供している。A$2.58のコンセンサス目標は控えめな資本利得を示唆するが、真の価値は配当の持続可能性とA格付けバランスシートにある。

オーストラリア復興への防御的エクスポージャーを求める投資家にとって、VCXは質への逃避資産のままである。しかし、株価が公正価値に近い取引をしているため、参入タイミングが重要である。保守的なトレーダーはA$2.34のサポートレベルを監視すべきであり、アルファを求める人はVicinityのハイエンド成長エンジンの決定的証拠としてChatswood Chase安定化を監視すべきである。

リスクリマインダー:Vicinity Centres (VCX) などのREITでの取引と投資には、重大な資本損失リスクが伴います。パフォーマンスは金利ピボットと消費者信頼に非常に敏感です。資本配分前に常に独立したデューデリジェンスを実施してください。